- 오피니언

- 이슈칼럼

기존 병의원 인수할 때 세무 주의점은?

조인정

발행날짜: 2015-09-21 11:53:06

-

가

-

URL복사

URL복사 -

-

조인정 세무사 "사업용 고정자산 취득가액 파악 중요"

경기가 안 좋아지면서 폐업하는 병의원이 늘고 개원 비용을 줄이기 위해 신규 개원보다는 기존의 병원을 인수해 개원하는 케이스가 늘고 있다. 이번호에는 기존 병원 인수 시 세무상 주의점에 대해 살펴보고자 한다.

병원을 양수한 사람은 기존의 유형자산(보증금, 의료기기, 인테리어 및 비품) 및 권리금을 지급하고 인수하는데, 원칙적으로는 계약서를 작성한 후 계약서에 유형자산 리스트 및 각 자산 가액 및 권리금을 개별적으로 기재해야 한다. 인수대가와의 차액인 권리금에 대해서는 4.4% 원천징수 한다.

예를 들어 이민호 원장은 가나다 내과를 인수하기로 했는데 가나다 내과의 장부상 자산가액이 다음과 같다.

의료기기 7000만원

비품 등 2000만원

총 자산가액 9000만원

인수가액 1억원

이럴 경우 회계처리는 아래와 같다.

우선 인수가액 1억원과 자산가액 9000만원의 차액 1000만원은 권리금, 즉 세법상 영업권으로 계상된다.

그리고 이 권리금 1000만원에 대해 기타소득으로 원천징수 해야 할 의무가 있는 바 4.4%에 해당하는 44만원을 원천징수한 후의 차액 956만원을 가나다 의원 원장에게 지급하면 된다. 그리고 그 다음달 10일, 세무서에 권리금에 대한 기타소득에 대해 원천징수 신고, 납부를 해야 한다.

1000만원의 영업권에 대해서는 5년간 정액법으로 감가상각을 하면 된다. 즉 매년 200만원씩 경비로 계상하면 된다.

또 그 밖의 자산인 의료기기나 비품 등은 4년에서 6년 중 신고한 내용연수에 따라 감가상각을 통해 비용으로 계상한다.

다만 위의 사례에서 장부가액 이외에 개별적으로 식별 가능한 유형자산에 대해 공정한 시가를 산정할 수 있다면 그 시가를 장부가액 대신 자산의 취득가액으로 계상할 수 있다.

예를 들어 의료기기가 중고시장에서 거래돼 시가를 알 수 있다고 하면 그 가액을 양수도 가액으로 삼아도 무방하다.

즉 의료기기의 중고시세가 6000만원이라면 의료기기를 6000만원으로 계상하는데, 이럴 때 의료기기 6000만원, 비품 2000만원, 권리금 2000만원이 되는 것이다.

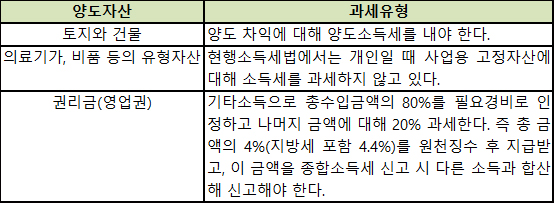

양도인의 세무상 주의사항은 다음 표와 같다.

의료기기 같은 사업용 고정자산의 양도차익에 대해서는 과세하지 않지만 권리금에 대해서는 기타소득으로 과세할 의무가 있으므로 똑같이 1억원을 지급했더라도 사업용 고정자산의 취득가액을 얼마로 산정하냐에 따라 내야 할 세금이 달라진다.

따라서 원장님들 입장에서는 최대한 사업용 고정자산의 취득가액을 높게 산정하고 권리금을 과소평가 하려는 경향이 있는데 이에 대해서는 관련 서류 등을 잘 구비해야 향후 세무조사 시 추징 당할 리스크가 적어진다.

즉 기존 병의원을 인수해 개원하려는 원장님은 사업용 고정자산의 취득가액 및 기타 세무상의 이슈에 대해 세무사와 긴밀한 상담을 한 후 양수도 계약서를 작성해 향후 분쟁의 소지를 미연에 방지하고 세무조사시 억울하게 추징당하는 리스크를 줄이는 지혜가 필요하다.