- 오피니언

- 이슈칼럼

업무용 승용차 비용, 전부 인정받을 수 없다?

조인정

발행날짜: 2015-12-16 10:58:25

-

가

-

URL복사

URL복사 -

-

조인정 세무사 "차 관련 비용 연 1천만원 넘으면 운행일지 쓰세요"

얼마전 고급차를 좋아하는 러시아, 중국인 환자를 위해서 고급 외제차를 구입했는데 이 차에 대한 비용을 다 인정 받을 수 없다니… 화가 났다.

김 원장님 병원은 외국인 환자가 단체로 성형 관광을 올 정도로 외국인 환자가 많은 곳으로 외국 인환자 편의를 위해서 인천공항까지 픽업서비스를 제공하고 있다.

최근 바뀐 소득세법 중 업무용 승용차에 대한 개정내용에 대해서 궁금한 원장님이 많을 것이다. 이번에 개정된 소득세법 개정내용에 대한 설명과 어떻게 하면 최대한 비용을 인정받을 수 있는지에 대해 설명하려고 한다.

소득세법 개정내용

1. 승용차 관련 비용이 연간 1천만원 이하인 경우

-운행일지 작성없이 전액 비용으로 인정한다.

2. 승용차 관련 비용이 연간 1천만원 초과한 경우

-1천만원을 초과하는 비용을 인정 받기 위해서는 운행일지를 작성해야 한다.

3. 업무용으로 인정된 승용차 관련 비용 중 차량 감가상각비가 연간 800만원 이상인 경우

-매년 800만원까지 비용을 인정하고 800만원 한도 초과액은 다음연도로 이월해 비용을 공제한다.

즉, 종전 차량이 2억원이라면 5년동안 매년 4천만원씩 감가상각을 통해서 비용처리 했지만 앞으로는 25년(2억원/800만원)이 걸린다는 것이다.

여기서 주의해야 할 점은 승용차 관련 비용이란 감가상각비+기름값+보험료+수리비+통행료+리스료 등이다.

따라서 감가상각비를 800만원 계상 시 나머지 기름값이나 통행료 등은 운행일지를 작성하지 않으면 200만원 밖에 인정이 안되는 것이다. 차량을 구입한지 오래돼 감가상각비를 100만원 계상할 때는 900만원 분만큼 기름값이나 보험료 등으로 계상할 수 있다.

예를 들어 외국인 환자 픽업서비스에 이용하기 위해 2억원에 외제차를 구입하고 매년 기름값이나 유지비 등이 500만원 정도 든다고 가정을 해보자.

감가상각비 4천만원(편의상 5년간 균등상각하는 정액법 가정)에 유지비 500만원을 더하면 총 4500만원을 매년 비용으로 계상가능

여기서 차량 운행일지를 작성 안하면 감가상각비 800만원에 유지비 200만원을 더해 1000만원이 된다.

운행일지를 작성하면 감가상각비 800만원에 유지비 500만원을 더해 1300만원만 비용으로 인정된다.

절세팁! 따라서 성실사업자인 김미인 원장님은 앞으로 기름값을 다 인정 받기 위해 운행일지를 작성해야 한다. 개정 세법 적용시기가 2016년부터이므로 올해 정률법 감가상각이나 내용연수 단축을 통해 최대한 차량에 대한 감가상각을 해두는 것도 하나의 팁이다.

4. 개인사업자도 업무용 승용차 처분이익이나 손실 계상이 된다.

개인사업자는 업무용 승용차 매각 시 처분이익이나 손실을 계상하지 않았지만 앞으로는 차량 매각 시 처분이익이나 처분손실을 계상해야 한다.

적용시기는 성실사업자는 2016년부터, 성실사업자가 아니면 2017년부터다.

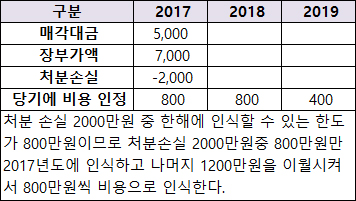

예를 들어 2012년 1억원에 산 차량을 매년 1천만원씩 감가상각하고, 2017년에 7천만원을 매각한다고 가정해보자.

현재 이 차량의 장부가액은 취득가액은 1억원-1천만원*5년(5년동안의 감가상각비)=5천만원이므로 매각대금 7천만원과 장부가액 5천만원의 차액 2천만원이 2017년도 이익으로 잡히게 된다.

5. 고정자산 처분손실도 매년 800만원까지만 비용이 인정되며 초과 금액은 이월된다.

2017년에 장부가액 7천만원 차량을 5천만원에 매각시 처분손실 2천만원이 발생한다. 기존 소득세법에서는 원장님들의 차량 매각 이익이나 손실에 대해 인식하지 않았으나 앞으로는 처분 손실 2천만원을 장부에 계상해야 한다.

단 1년 한도가 800만원이므로 처분손실 2천만원중 올해는 800만원만 계상하고 남은 차액은 내년에 800만원, 내후년에 400원 계상해야 한다.

정리하면 다음과 같다.

참고로 이번에 개정된 소득세법은 업무용 승용차에만 해당하므로 앰뷸런스 같은 병원용 차량에는 적용되지 않는다. 1천만원, 800만원 한도는 차량 한대당 적용된다.

즉, 차량이 두대라면 한대당 1천만원이므로 병원 전체적으로는 2천만원의 한도가 적용된다.

이번 업무용 승용차에 관한 개정은 꽤 까다로워 세무사들도 많이 헷갈려 하는 분야인데다 gray한 부분이 있어 지면상 이야기 하기 어려운 부분이 많다. 문의하실 분들은 전화(010-3422-1650)나 메일(freecolt@naver.com) 혹은 블로그(http://blog.naver.com/freecolt)를 통해서 연락주시길 바란다.