|칼럼|중고의료기기 판매 후 세금계산서 묵히지 마세요

메디칼타임즈

발행날짜: 2018-07-23 12:00:55

-

가

-

URL복사

URL복사 -

-

세무법인 진솔 박형렬 세무사

병원명의 차량을 팔거나 중고장비를 매각할 경우 세금계산서나 계산서 발행방법에 대한 개원의사들의 문의가 많다.

2018년 세법 개정으로 인해 더욱더 중고장비 매각시 세금계산서 등을 끊어야 되는 이유가 증가했는데 이때 꼭 알아둬야 할 전자(세금)계산서에 관련해 다뤄보고자 한다.

일반적으로 개원을 해서 병원을 운영하는데 있어 세금계산서나 계산서를 발급받는 경우가 많다. 직접 발급하시는 경우는 피부과 등 발급에 있어 비교적 쉽게 노출되어 있는 과가 아닌이상 많지 않다.

이유는 병원 수익창출구조를 살펴보면 답이 나오는데 병원의 수익은 환자들로 인해 발생하지 무언가를 팔아서가 아니기 때문이다.

그럼에도 불구하고 세금계산서나 계산서를 발행해야 하는 경우가 종종 발생한다.

예를 들어 장비 업그레이드를 하고자 기존에 쓰던 장비를 중고업자에게 판매하는 경우 혹은 학교나 기관 등에 단체로 예방접종 등을 진행할 때 상대업체에서 세금계산서나 계산서를 끊어 달라는 요구가 있다.

이때 처음 발급하는 개원의들은 당황하는 경우가 있다.

하지만 세금계산서 또는 계산서는 발급을 전자로 해야할지 수기로 해야할지 법령으로 정해져 있고 또한 법령에서 정한 발급기한이 있으므로 꼭 정확히 알아두고 진행을 해야 추후 가산세등 불이익을 받지 않으므로 이에 대해 얘기해보자.

1. 발급의무

(1) 세금계산서

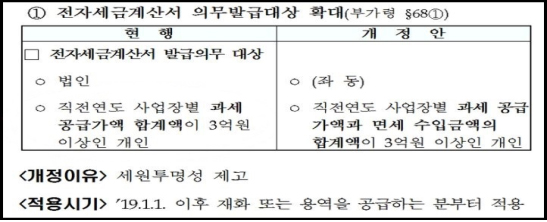

부가세 간이 과세자가 아니고 면세사업자가 아닌 이상 특별한 경우를 제외하고는 세금계산서를 발행을 해야한다. 이 발행하는 방법에 관해 전자로 발행해야 하는지 또는 수기인 종이로 발행해야 하는지 모두 법령상을 정해져 있다.

예를 들어 과면세 겸업하는 피부비뇨기과 개원의가 2017년도 '과세' 공급가액이 3억원이상이라면 세금계산서를 발행 해야할때 종이세금계산서가 아닌 전자로 세금계산서를 발급해야 한다.

가끔 개원의는 "전자로 발행하는 법도 모르겠고 번거로우니 그냥 종이로 대충 끊어주면 안되나요?"라고 종종 문의한다.

하지만 전자발행의무사업자가 종이로 발행할 경우 공급가액의 1%의 가산세가 붙으므로 불필요한 금전적 손해를 볼 수 있다.

또한 전자로 홈텍스에서 세금계산서를 발행하는 방법이 그렇게 어렵지 않으므로 이러한 불필요한 손해를 감수할 이유가 없다고 볼 수 있다.

그리고 여기서 주의할 점은 면과세 합한 총 공급가액이 아닌 과세 공급가액의 합계만으로 판단을 하는데, 개정법령을 보신다면 2019년부터는 면과세 총 공급가액을 기준으로 바뀐다고 나와있음을 알 수 있다.

가정을 이어가 보자. 위의 비뇨기과 개원의는 과연 언제부터 종이가 아닌 전자로 세금계산서를 발행해야 했을까?

즉, 위의 비뇨기과 개원의는 2018년 하반기에 장비업그레이드를 위해 기존에 과세업에 쓰던 장비를 팔고 상대업체에게 세금계산서를 끊어줘야 하는 경우라면 종이가 아닌 전자로 세금계산서를 발행해야 한다는 점을 알 수 있다.

(2) 계산서

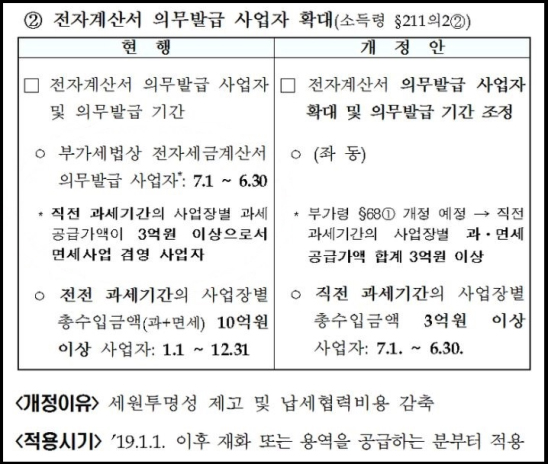

전자계산서는 '현행법령상' 과세기간의 사업장별 총수입금액이 10억원 이상(과면세의 합)인 개원의는 발행해야한다.

다시 한번 예를 들어본다면, 2016년도 면세수입금액이 10억 이상인 B내과 개원의는 2018년 1월 1일부터는 계산서를 발행할 때 전자로 발행해야한다.

단, 19년 1월 1일부터 바뀌는 법령을 살펴본다면 18년 총수입금액이 3억원 이상이라면 19년도 7월부터는 전자세금계산서를 발급해야 함을 알 수 있다.

2. 발급기한

공급시기가 속하는달의 다음달 10일까지 발행해야 하며 그 다음날까지 발행한 부분을 국세청에 전송해야 한다.

3. 가산세

전자세금계산서의 가산세는 하나만 기억하면된다. 바로 제 때 발급하고 제때 수취받자라는 건데 막상 개원의들은 진료를 시작하고 병원 상승구조에 있어 정신없이 외래진료를 보다보면 가끔씩 매입했던 전자세금계산서 등을 일일이 확인 못하는 경우가 많다.

'세무사 사무실에서 알아서 해주겠지'라고 생각하는 경우가 많은데 병원의 경우 최소한 반기별로 세무사 사무실과 크로스 체킹을 안한다면 세무사 사무실에서도 놓치는 경우가 발생할 수 있다.

이유는 병원 상대 공급업자가 전자로 끊어준다 해놓고 깜빡하고 끊어주지 않는 경우가 있는데 이처럼 상세한 내역은 따로 전달하지 않는다면 세무사 사무실에서는 나중에나 알게 돼 가산세가 붙거나 심지어는 부가세 매입세액공제를 못 받는 경우가 생기기 때문이다.

그러므로 이런 경우 등을 방지하기 위해서는 개원의와 세무사 사무실간 긴밀한 협조가 필요할 수 있다 .

만약 위 기한까지 수취를 못해 7월 25일까지라도 수취를 하게 된다면 가산세 (100만원의 0.5%) 5천원만 지불하고 부가세 10만원의 공제를 받을 수 있는데 7월 26일 이후 수취를 했다면 가산세는 없지만 위 공급가액의 부가세금액인 10만원을 아예 공제 받을 수 없으므로 꼭 주의를 기울이는 노력이 필요하다.

원칙적으로는 일정기간을 넘어가면 아예 매입세액 공제를 받을 수 없으므로 과세 개원의들은 담당 세무사 사무실과 긴밀히 협조해 체킹하는 노력을 들일 필요가 있다.