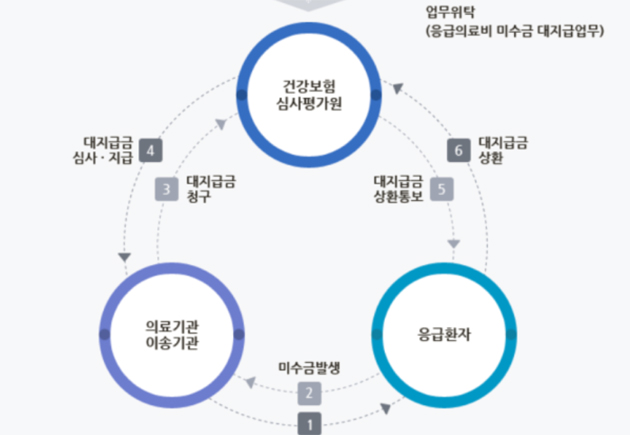

갑자기 아파서 응급실에 갔는데 당장 돈이 없다면 어떻게 할까? 이러한 문제를 해결하기 위해 정부는 “응급의료 대지급제도”를 실시하고 있다.

이 제도는 응급환자가 의료(이송)기관에서 응급의료(이송)를 제공받고, 일시적인 경제적 어려움으로 의료비용을 지불하지 못한 경우, 응급의료 비용을 국가가 의료(이송)기관에 대신 지급해 주고, 나중에 환자 본인을 포함한 상환의무자로부터 돌려받는 제도이다.

이렇게 국가가 의료(이송)기관에 지급해준 응급의료비용 미수금 대지급금은 상환의무자가 심사평가원에서 받은 고지서로 은행에 직접납부하거나, 고지서에 안내되어 있는 지정계좌(건강보험심사평가원)로 납부(반드시 응급환자 이름으로 납부)하면 된다.

더불어민주당 정춘숙 의원(보건복지위)은 20일 "보건복지부로부터 제출받은 자료에 따르면, 지난 2016년부터 2019년 6월까지 응급의료비용을 대지급한 금액 약 160억원 중 상환된 금액은 약 20억원으로 대지급 금액의 12.7%에 불과한 것으로 나타났다"고 밝혔다.

다시 말해 160억원이나 빌려줬는데, 못 받은 돈이 140억원이나 된다는 것이다.

그렇다면 대부분 왜 이렇게 빌린 응급의료비를 갚지 않을까, 응급의료비를 빌린 대부분의 사람들이 갚을 능력이 없는 것일까.

응급의료비 미상환자들이 정말 갚을 능력이 있는지 없는지 알아보기 위해 이들의 건강보험 가입여부 등을 살펴본 결과, 응급의료비 미상환자 1만 9664명 중 26%인 5166명은 소득 또는 재산이 있는 건강보험료 납부자(직장 및 지역가입자)인 것으로 나타났다.

이들 중 부과된 건강보험료액이 20만원 이상인 미상환자는 총 223명(지역77명, 직장146명)이나 되는 것으로 나타났다

월소득 300만원 이상인 직장가입자의 건강보험료가 약20만원인 것을 고려해봤을 때, 최소한 이들은 당장 빌려간 응급의료비를 갚을 수 있는 능력이 있을 것으로 예상할 수 있다.

그렇다면 건강보험료를 많이 내는 이들이 실제로 얼마나 많은 응급의료비를 빌렸기에 아직도 못 갚는 것일까.

실제로 건강보험료가 부과되는 소득 또는 재산이 있는 건강보험 가입자 중 응급의료비 미상환 사례를 살펴본 결과, 월 건강보험료가 약 86만원인 직장가입자 이모씨는 2000년 2월 A대학교병원에서 9만 1000원의 응급의료비를 대지급 받았으나, 19년이 지난 지금까지 8만 20000원만 상환한 채 나머지 9000원을 상환하지 않고 있었다.

그의 월 건강보험료를 소득으로 단순 환산하면 약 월1343만원의 소득이 있는 것으로 예상된다.

월 건강보험료가 58만원인 직장가입자 김모씨도 2010년 10월 B대학교병원에서 11만 2000원의 응급의료비를 대지급받았으나, 9년이 지난 지금도 상환하지 않았다. 그도 월 건강보험료를 소득으로 단순 환산하면 약 월 905만원의 소득이 있는 것으로 예상된다.

응급시 국가가 대신 지급해준 응급의료비용 어떻게 해결해야 하나.

정춘숙 의원은 "응급의료 대지급제도는 응급환자가 응급상황에서 겪게 되는 경제적 어려움에도 불구하고 적시에 응급의료서비스를 받을 수 있도록 지원하기 위한 좋은 의도로 도입되었는데, 이를 악용하는 일부의 사람들이 있는 것으로 보인다. 또한 월소득이 1천만원이 넘는데, 19년 전에 빌린 9만원도 제대로 상환시키지 못하는 제도라면 개선의 필요성도 있다"고 지적했다.

그는 "응급의료 대지급제도를 운영하고 있는 건강보험심사평가원이 최근 건보공단으로부터 미상환자에 대한 공적자료를 받아 징수업무에 활용하고 있어 상환율이 높아지고 있지만, 이렇게 갚을 능력이 충분히 되면서 장기간 동안 갚지 않는 사람들의 ‘고의적 미상환 문제’는 제도운영의 지속성을 위해서라도 시급히 해결해야 한다"고 주장했다.

URL복사

URL복사