- 제약·바이오

- 국내사

리베이트 적발후 실적 부진 동아ST, 반전 꾀할까

증권가, 잇따라 하반기 이후 개선 전망…30일 판결이 분수령

이석준 기자

기사입력: 2013-09-24 06:16:30

-

가

-

URL복사

URL복사

지난해 12월 리베이트 적발 후 '처방액 급감' 악몽을 경험하고 있는 동아ST가 반전을 꾀할 수 있을까.

최근 증권가에서 동아ST의 하반기 실적 개선을 전망하는 보고서가 잇따라 나와 주목된다.

보고서들은 대부분 동아ST가 '리베이트 악몽'으로 올 상반기 처방액이 바닥을 친 만큼 더 이상 내려갈 곳이 없다고 분석하고 있다.

신한금융투자에서 얼마전 발표된 동아ST 보고서도 마찬가지였다.

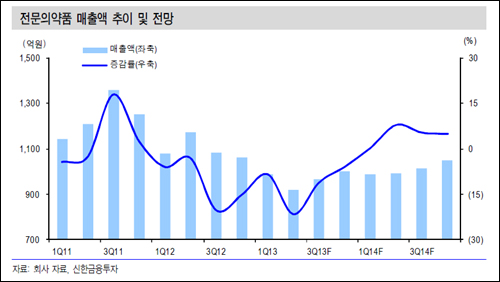

여기서 배기달 연구원은 "동아ST 2분기 매출액과 영업이익은 각각 1462억원, 102억원에 그쳐 3월 분할 후 첫 실적이 부진했다. 전문약 부문은 상위 업체 중 가장 나빴다"고 평가했다.

그리고 그 이유로 ▲(리베이트 적발 후) 약 선택권을 가진 의사와의 관계 악화 ▲최대 품목 위염치료제 '스티렌' 경쟁 품목 출시 등을 꼽았다.

하지만 3분기 이후 실적은 긍정적으로 전망했다.

배 연구원은 "2분기 전문약 부문은 전년 동기 대비 21.4% 감소했으나 3분기에는 11.1% 정도만 줄 것이다. 4분기 5.8% 감소에 이어 내년 1분기부터는 기저효과로 소폭의 증가가 예상된다"고 바라봤다.

다른 보고서도 신한금융투자와 비슷하게 리베이트 적발 후 동아ST 처방액이 급감했는데 이제는 더 이상 떨어질 곳이 없는 만큼 향후 실적 개선에 주목해야 한다고 분석했다.

동아ST 처방약 부문 실적 및 전망치.

30일 동아 동영상 리베이트 최종 판결 분수령

업계는 동아ST 처방약 부문 실적 회복은 오는 30일 리베이트 최종 판결과도 큰 연관이 있을 것으로 판단했다.

여기서 법원이 의사 구속 등 실형을 선고할 경우 동아ST에 대한 의사들의 반감이 더 커질 것으로 예상되기 때문이다.

반면 집행유예나 벌금형으로 마무리되면 동아ST에 대한 들끊던 반감도 어느정도 사그라들 것으로 바라봤다.

보고서들은 대부분 동아ST가 '리베이트 악몽'으로 올 상반기 처방액이 바닥을 친 만큼 더 이상 내려갈 곳이 없다고 분석하고 있다.

신한금융투자에서 얼마전 발표된 동아ST 보고서도 마찬가지였다.

여기서 배기달 연구원은 "동아ST 2분기 매출액과 영업이익은 각각 1462억원, 102억원에 그쳐 3월 분할 후 첫 실적이 부진했다. 전문약 부문은 상위 업체 중 가장 나빴다"고 평가했다.

그리고 그 이유로 ▲(리베이트 적발 후) 약 선택권을 가진 의사와의 관계 악화 ▲최대 품목 위염치료제 '스티렌' 경쟁 품목 출시 등을 꼽았다.

하지만 3분기 이후 실적은 긍정적으로 전망했다.

배 연구원은 "2분기 전문약 부문은 전년 동기 대비 21.4% 감소했으나 3분기에는 11.1% 정도만 줄 것이다. 4분기 5.8% 감소에 이어 내년 1분기부터는 기저효과로 소폭의 증가가 예상된다"고 바라봤다.

다른 보고서도 신한금융투자와 비슷하게 리베이트 적발 후 동아ST 처방액이 급감했는데 이제는 더 이상 떨어질 곳이 없는 만큼 향후 실적 개선에 주목해야 한다고 분석했다.

업계는 동아ST 처방약 부문 실적 회복은 오는 30일 리베이트 최종 판결과도 큰 연관이 있을 것으로 판단했다.

여기서 법원이 의사 구속 등 실형을 선고할 경우 동아ST에 대한 의사들의 반감이 더 커질 것으로 예상되기 때문이다.

반면 집행유예나 벌금형으로 마무리되면 동아ST에 대한 들끊던 반감도 어느정도 사그라들 것으로 바라봤다.

관련기사

- 동아 처방액 석달 연속 100억원씩 증발 2013-04-17 06:48:26

많이보는 뉴스