2024년 노바티스가 화이자를 제치고 글로벌 처방의약품 매출액 1위에 오를 것이라는 전망이 나왔다.

노바티스가 여러 치료영역, 바이로시밀러 및 제네릭에 걸친 선도적인 입지를 구축해 1위에 등극하는 한편 현재 1위인 화이자는 2024년 로슈와 2위 자리를 놓고 치열한 경쟁을 벌일 것으로 예상된다.

글로벌 제약산업 분석업체인 이벨류에이트파마(EvaluatePharma)사는 최근 산업보고 분석 보고서를 통해 이같이 분석했다.

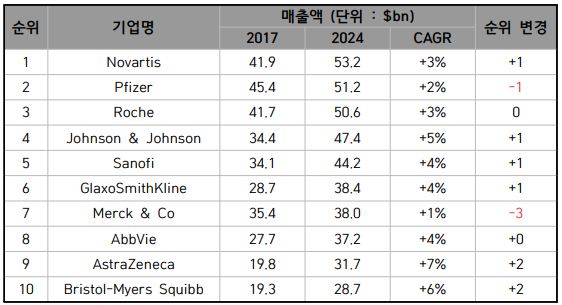

전세계 처방의약품 매출 규모 상위 10대 기업 전망, 2017~2024년(출처 : EvaluatePharma, World Preview 2018, Outlook to 2024)보고서는 2024년 노바티스가 화이자를 제치고 글로벌 처방의약품 매출액 1위 기업이 될 것으로 예측했다.

2024년 노바티스의 처방의약품 매출액은 532억 달러로, 전세계적으로 가장 많은 처방의약품 판매를 기록할 것으로 전망했다.

화이자의 2024년 매출액은 512억 달러로 2위를 차지하고 있으나, 로슈와 2위 자리를 놓고 치열한 경쟁을 벌일 것으로 예상된다.

원인은 노바티스의 선도적인 입지 구축이다.

보고서는 노바티스가 여러 치료영역, 바이로시밀러 및 제네릭에 걸쳐있는 혁신적인 의약품에 대한 다양한 포트폴리오 구축을 기반으로 하며, 유망기술(emerging technologies)에 대한 전략적인 투자를 지속하고 있다는 점에서 1위 등극을 예측했다.

글로벌 의약품 산업에서 바이오의약품의 비중은 증가하는 추세로, 치료영역으로는 암 치료제 분야가 여전히 강세를 보일 전망된다.

보고서는 전체 의약품 시장에서 바이오의약품이 차지하는 매출 비중은 지속적으로 증가하는 추세로, 2024년 바이오의약품은 의약품산업 내 비중이 31%이며, 매출 상위 100대 제품 내 비중이 52%를 차지할 것으로 전망했다.

또 글로벌 의약품(처방의약품 + 일반의약품) 전체시장에서 바이오의약품 비중은 2017년 25%에서 2024년 31%로 증가할 것을 내다봤다.

이에 따라 글로벌 매출 상위 100대 제품에서 바이오의약품 비중은 2017년 49%에서 2024년 52%로 증가한다.

이러한 변화는 바이오의약품으로만 접근할 있는 새로운 약물표적에 대한 업계의 의존도를 반영한 결과다.

바이오의약품 시장의 대표주자는 로슈사로, 제넨테크(Genentech) 인수를 통해 얻은 장기적인 가치와 지속적인 투자로 2024년에도 선두자리를 유지할 전망이다.

세계적인 의약품 접근성 향상 및 미충족 요구를 해결할 수 있는 세포 및 유전자치료제와 같은 새로운 치료법의 등장으로 처방 의약품(Prescription drug)의 매출은 연평균 6.4%로 성장해 2024년 1.2조 달러가 될 것으로 예상된다.

반면 제네릭화 및 바이오시밀러로 인한 매출 손실은 관련산업 성장을 저해하는 요소로 작용할 것으로 전망된다.

보고서는 보험사들의 가격 인하 압박, 대형제품들의 특허만료, 평균 R&D 비용 상승 등은 글로벌 제약산업 성장의 저해요인으로 지목했다.

매출 상위 제품에 대한 바이오시밀러 또는 제네릭화는 제약산업 성장을 저해하는 요소로 2018∼2024년까지 약 2,510억 달러의 매출감소가 전망되며, 2023년까지 휴미라, 스텔라라 등 주요 바이오의약품의 특허 25% 이상이 만료될 예정이다.

NME(New Molecular Entity) 당 R&D 비용 증가와 제약 및 바이오기업의 R&D 투자 증가율이 감소될 전망으로, R&D 효율성 향상이 필수적이라는 게 보고서의 조언.

보고서는 전세계적인 신약개발 R&D 비용은 2017년 1,651억 달러로 전년대비 3.9% 증가하고 R&D 투자는 2010~2017년 3.6%의 연평균 성장률을 보인 반면 2018∼2024년 3.1%로 감소할 전망으로, 관련기업들의 R&D 투자가 감소할 것으로 예측했다.

URL복사

URL복사