- 오피니언

- 이슈칼럼

"원장님, 세무사에게 매출분석 보고서 요구하세요"

조인정

발행날짜: 2015-11-24 05:13:00

-

가

-

URL복사

URL복사 -

-

세무법인 정상 조인정 세무사

남는 것도 별로 없는데 세금은 항상 터무니 없이 많이 나오는것 같고 병원에서 주는 경비영수증이 제대로 비용처리 되고 있는지도 잘 모르겠다. 세무사 사무실에 문의해 봐도 세무사 직원들은 불친절하기 짝이 없고 세무사 얼굴은 벌써 몇년째 못보고 있다.

세무사 업계에서는 '한 직원한테 병원 5개 이상 맡기면 바로 퇴사한다'는 농담이 있을 정도로 병원 원장님들은 까다로운 고객으로 악명(?)이 높다. 아무래도 교육 수준이 높다보니 요구하는 서비스 수준도 높고, 이과 출신이다 보니 숫자 감각도 좋은데다가, 세금에 대해 관심이 많다보니 궁금한 것도 많아서 질문을 많이 하기 때문이다.

원장님들과 세무사 사무실의 커뮤니케이션 문제에 대해서 조금이나마 도움이 되고자 이번 칼럼에서는 재무제표 보는 법에 대해서 그중에서도 가장 기초적인 매출 분석 방법을 알아보려고 한다.

1. 매출 구성을 분석하자

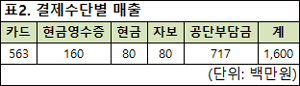

병원 매출은 항목별 매출과 결제수단별 매출 등 크게 두 가지로 나눌 수 있다. 항목별 매출은 보험 매출과 비보험 매출, 자동차 보험 매출, 산재보험 매출이 있다. 결제수단별 매출은 신용카드 매출, 현금영수증 매출, 건강보험공단 요양급여비와 보험회사에 청구하는 청구 금액 등으로 구분된다.

즉 보험 매출+비보험매출+자동차보험매출+산재보험매출=신용카드 매출+현금영수증매출+건강보험공단 요양급여비+보험회사 청구금액이 돼야 한다.

예를 들어 항목별 매출(표1)과 결제수단별 매출(표2)은 표와 같이 집계돼야 하고 서로 일치해야 한다.

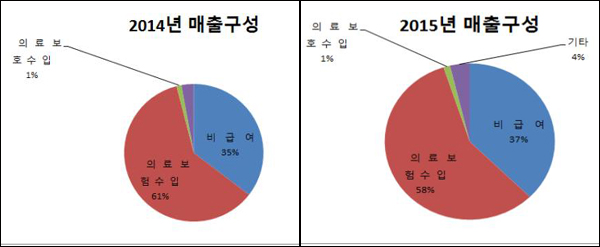

항목별 매출 비중이 작년과 크게 달라지지 않았는지 체크하자. 예를 들어 두 개년도 매출을 아래와 같은 그래프로 분석하면 작년에 비해 항목별 매출 구성이 어떻게 달라졌는지 한눈에 알 수 있다. 이 분석을 통해서 비급여 매출과 보험 매출 비율이 일정하게 나오는지를 체크해볼 수 있다.

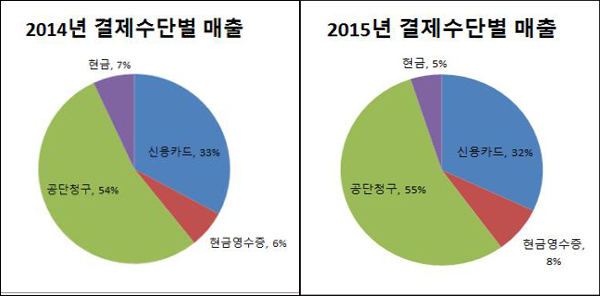

매년 결제수단별 비중은 비슷하게 나와야 정상이다. 현금영수증을 발급하지 않은 현금 매출이 너무 크면 현금영수증 미발급으로, 너무 적으면 매출누락으로 볼 수 있으니 진료과와 지역특성, 총 매출액 등을 고려해 너무 적거나 너무 높아서 안된다.

신용카드 매출 역시 같은 지역사회 같은 진료과 보다 너무 적거나 많거나, 작년 보다 변동이 심하면 국세청 시스템에 걸릴 확률이 높으므로 조심해야 한다.

현금영수증 비율은 대부분의 병원이 작년보다 조금씩 상승했는데 이는 작년 7월부터 현금영수증 발급 금액이 30만원에서 10만원으로 하향조정됐기 때문이다.

관련기사

- 기존 병의원 인수할 때 세무 주의점은? 2015-09-21 11:53:06