- 제약·바이오

- 국내사

제약주, 호재·악재 혼조…2분기 영업이익 '맑음'

발행날짜: 2017-07-19 12:00:52

-

가

-

URL복사

URL복사 -

-

2분기 제약 합산 영업익 1236억원, 작년 동기 대비 16% ↑

최근 제약/바이오 개별 종목의 호재·악재가 혼조된 가운데 2분기 영업이익은 전년 동기 대비 양호할 것이란 전망이 나오고 있다.

기술수출 지연과 신약 효능 논란 등의 악재가 있었지만 하반기 다수의 R&D 성과가 예상된다는 점에서 증권가의 비중 확대 의견이 이어지고 있다.

19일 신한금융투자는 제약주 분석 보고서를 통해 제약업종의 2분기 영업이익이 대체로 컨센서스에 부합할 것이란 전망을 내놓았다.

보고서에 따르면 6월 원외처방 조제액은 1조 39억원으로 전년 동기 대비 2.9% 증가했고 2분기 조제액은 2조 9974억원으로 전년 동기 대비 5.5% 증가했다.

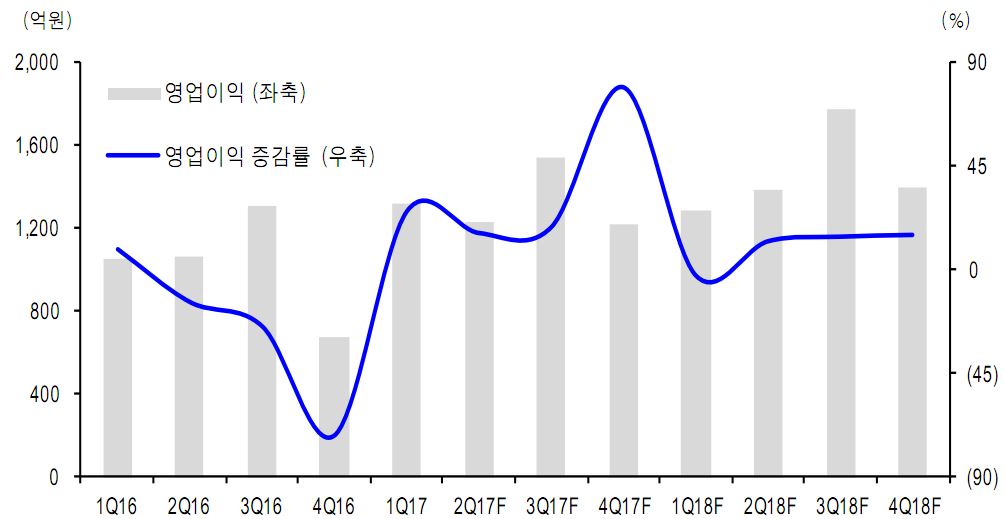

신한증권 추정 커버리지 제약 합산 영업이익, 증감률 추이 및 전망

반면 올 상반기 원외처방 조제약 증가율은 4.7%로 작년 상반기 증가율(+8.7%)을 하회했다. 6월 증감률은 국내 업체가 4.4%, 외자 업체는 -0.4%로 국내 업체의 강세가 지속된 것으로 나타났다.

국내 업체의 점유율은 상위 10대 업체가 24.2%(-0.2%p), 국내 중견 업체 20.2%(+0.6%p), 30위 미만 영세 업체는 25.8%(+0.6%p)다.

대형사 중에서는 유한양행(+9.4%), 종근당(+6.6%)이 5% 이상 증가했다. 중소형 업체에서는 대원제약(+14.8%), 유나이티드(+12.0%)의 성장률이 좋았다.

2분기 제약 합산 영업이익은 1236억원으로 전년 동기 대비 16.1% 증가할 것으로 예상된다.

보고서는 "2분기 당사 제약 커버리지 합산 영업이익은 1,236억원(+16.1%)으로 컨센서스(1,304억원)에 대체로 부합하겠다"며 "하반기에는 기저효과로 영업이익 증가율은 39.5%로 예상된다"고 전망했다.

보고서는 "견조한 이익 증가가 기대되기 때문에 투자의견은 비중확대를 유지한다"며 "밸류에이션이 낮은 유한양행이나 유나이티드를 선호한다"고 덧붙였다.

미래에셋대우도 제약/바이오 종목의 비중확대를 제시했다.

미래에셋대우는 "우수한 주가수익률을 기록하던 제약, 바이오업체의 주가가 최근 조정 중이다"며 " 차익 실현, 타섹터로의 수급 이동 등 다양한 이유가 있지만, 개별 종목의 이슈가 주된 이유였다"고 분석했다.

이어 "이번 달 발생한 큐리언트의 기술수출 지연과 코오롱생명과학의 신약 효능 논란이 이에 해당한다"며 "두 이슈 모두 업종주가의 폭락을 야기할 만큼 큰 악재는 아니"라고 판단한다

큐리언트는 예상하던 시점에 이벤트가 발생하지 않았고, 향후 기술이전 시 현금유입이 아닌 지분확보라는 점이 부정적일 수 있지만 중장기적 관점에서 Q301의 가치를 크게 본다면 계약금을 일회성이익으로 수취하는 것보다는 지분가치를 높이는 것이 수익을 극대화할 수 있는 방법이라는 것.

코오롱생명과학 인보사 역시 미국 임상3상과 국내 추가 임상을 통해 구조개선을 입증할 계획이며, 대상 환자와 관찰 기간 등 향후 임상 프로토콜이 구조개선 입증에 다소 유리해졌고, 국내 임상3상에서도 그 가능성을 일부 확인했기에 장기적인 접근이 필요하다는 설명이다.

미래에셋대우는 "레고켐바이오는 ADC의 기술수출이, 제넥신은 9월 국제소아내분비학회에서 GX-H9의 임상2상 결과를 발표할 예정이다"며 "펩트론은 다국적제약사와의 기술협약이, 오스코텍은 류마티스관절염 치료제의 임상1상 결과 발표 및 임상2a상 진입이 호재로 작용할 전망이다"고 비중확대를 제시했다.

기술수출 지연과 신약 효능 논란 등의 악재가 있었지만 하반기 다수의 R&D 성과가 예상된다는 점에서 증권가의 비중 확대 의견이 이어지고 있다.

19일 신한금융투자는 제약주 분석 보고서를 통해 제약업종의 2분기 영업이익이 대체로 컨센서스에 부합할 것이란 전망을 내놓았다.

보고서에 따르면 6월 원외처방 조제액은 1조 39억원으로 전년 동기 대비 2.9% 증가했고 2분기 조제액은 2조 9974억원으로 전년 동기 대비 5.5% 증가했다.

국내 업체의 점유율은 상위 10대 업체가 24.2%(-0.2%p), 국내 중견 업체 20.2%(+0.6%p), 30위 미만 영세 업체는 25.8%(+0.6%p)다.

대형사 중에서는 유한양행(+9.4%), 종근당(+6.6%)이 5% 이상 증가했다. 중소형 업체에서는 대원제약(+14.8%), 유나이티드(+12.0%)의 성장률이 좋았다.

2분기 제약 합산 영업이익은 1236억원으로 전년 동기 대비 16.1% 증가할 것으로 예상된다.

보고서는 "2분기 당사 제약 커버리지 합산 영업이익은 1,236억원(+16.1%)으로 컨센서스(1,304억원)에 대체로 부합하겠다"며 "하반기에는 기저효과로 영업이익 증가율은 39.5%로 예상된다"고 전망했다.

보고서는 "견조한 이익 증가가 기대되기 때문에 투자의견은 비중확대를 유지한다"며 "밸류에이션이 낮은 유한양행이나 유나이티드를 선호한다"고 덧붙였다.

미래에셋대우도 제약/바이오 종목의 비중확대를 제시했다.

미래에셋대우는 "우수한 주가수익률을 기록하던 제약, 바이오업체의 주가가 최근 조정 중이다"며 " 차익 실현, 타섹터로의 수급 이동 등 다양한 이유가 있지만, 개별 종목의 이슈가 주된 이유였다"고 분석했다.

이어 "이번 달 발생한 큐리언트의 기술수출 지연과 코오롱생명과학의 신약 효능 논란이 이에 해당한다"며 "두 이슈 모두 업종주가의 폭락을 야기할 만큼 큰 악재는 아니"라고 판단한다

큐리언트는 예상하던 시점에 이벤트가 발생하지 않았고, 향후 기술이전 시 현금유입이 아닌 지분확보라는 점이 부정적일 수 있지만 중장기적 관점에서 Q301의 가치를 크게 본다면 계약금을 일회성이익으로 수취하는 것보다는 지분가치를 높이는 것이 수익을 극대화할 수 있는 방법이라는 것.

코오롱생명과학 인보사 역시 미국 임상3상과 국내 추가 임상을 통해 구조개선을 입증할 계획이며, 대상 환자와 관찰 기간 등 향후 임상 프로토콜이 구조개선 입증에 다소 유리해졌고, 국내 임상3상에서도 그 가능성을 일부 확인했기에 장기적인 접근이 필요하다는 설명이다.

미래에셋대우는 "레고켐바이오는 ADC의 기술수출이, 제넥신은 9월 국제소아내분비학회에서 GX-H9의 임상2상 결과를 발표할 예정이다"며 "펩트론은 다국적제약사와의 기술협약이, 오스코텍은 류마티스관절염 치료제의 임상1상 결과 발표 및 임상2a상 진입이 호재로 작용할 전망이다"고 비중확대를 제시했다.

관련기사

- 노 젓는 제약주…"바이오시밀러 비중 늘려라" 2017-07-03 12:00:15

- 원외처방 조제액 반등 신호…5월 증가율 최대 2017-06-20 12:00:56

- 제약사별 10대 간판 품목 바뀌나…뉴페이스는? 2017-06-20 05:00:53