- 제약·바이오

- 국내사

고집있는 신라젠 회계…"R&D 비용 눈속임 없다"

발행날짜: 2017-08-29 05:00:49

-

가

-

URL복사

URL복사 -

-

"주가 고공행진 배경은 미래가치…실적은 착한 마이너스"

실적은 나쁜데 주가는 고공행진한다?

신라젠의 실적과 주가의 반비례 현상이 지속되고 있다.

신라젠이 상장한지 2분기만에 주가는 2배 넘게 뛰어올랐지만 실적은 2016년 740억원 손실에서 올해는 396억원 손실로 마이너스로 이어지면서 그 배경에 대한 관심이 집중되고 있다.

신라젠의 2분기 매출액은 18억원, 영업이익은 -170억원, 당기순이익은 -189억원으로 나타났다.

영업이익률은 -923%, 순이익은 무려 -1028%에 달했다.

이번 분기뿐만이 아니다. 상장하기 전 신라젠은 2014년 매출액 7억원, 영업익 -56억원, 당기순이익 -242억원을 기록했다.

2015년에는 당기순이익 -559억원, 2016년 역시-740억원으로 적자의 규모를 키웠다.

주가는 어떨까. 코스닥에 상장한 신라젠은 2016년 12월 1만 3천원대 주가를 형성해 올해 6월 19일 2만 7450원을 최고가를 찍은 이후 2만 3천원 언저리를 맴돌고 있다.

산술적으로 계산해도 1만 3천원 대에서 2배 가까운 주가 상승이 이어지고 있는 셈. 실적이 저조한 신라젠이 고공행진하는 이유는 뭘까.

통상 연구개발비는 연구비와 개발비로 나뉜다.

연구비는 일반적으로 제조원가나 판관비로 당기 비용처리를 한다.

반면 제품개발로 이어지는 개발비는 무형자산에 속하기 때문에 '자산'으로 처리한다.

쉽게 말해 실질적인 제품 매출이 잡히지 않는 연구개발 중심 기업의 경우 연구개발비를 '비용'으로 잡느냐, '자산'으로 잡느냐에 따라 실적이 크게 바뀔 수 있다는 뜻이다.

현재 신라젠은 펙사벡(Pexa-Vec)이나 JX-970 등 바이러스를 이용한 항암제 신약후보물질을 개발 중으로 제품이나 상품의 판매에 의한 매출은 존재하지 않는다.

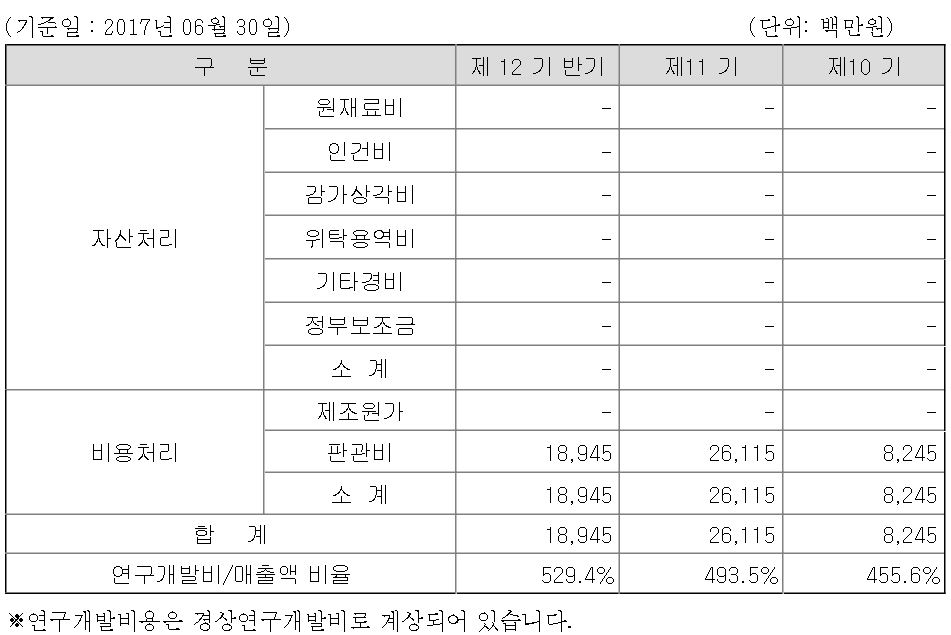

신라젠의 매출은 공동연구개발수익, 라이선스, 마일스톤 수익 등으로 올해 반기까지 35억 7800만원을 수익으로 벌었다.

반면 판관비는 189억원을 지출했다. 연구개발비/매출액 비율은 529.4%에 달한다. 수익보다 연구개발비 비용이 더 큰 전형적인 연구개발 중심 기업이라는 뜻이다.

신라젠 관계자는 "대부분의 바이오 회사들이 명확한 구분없이 연구와 개발을 모두 미래의 잠재적 가치로 봐 자산으로 잡고 있다"며 "반면 신라젠은 연구에 들어간 비용을 비용처리한다"고 밝혔다.

그는 "바이오 신약을 개발하는 업체들은 불확실성 크고, 산업 특성상 외부 자금을 조달해 연구개발을 지속해야 한다"며 "투자자들에게 보여주기용실적을 위해 윈도드레싱을 하는 기업들도 있지만 우리는 그렇지 않다"고 강조했다.

주가 측면에서 불리할 수 있지만 연구개발비의 회계처리 방식이 원칙상 맞다는 판단을 내렸다는 것.

타 바이오 기업들이 주로 1~2상의 연구개발비를 자산으로 처리해 양호한 실적 지표를 보여주는 것과 다른 회계원칙을 가지고 있다는 설명이다.

신라젠 관계자는 "연구개발비의 회계처리 방식은 글로벌 제약사들의 기준을 도입한 것이다"며 "외국은 제품 매출로 이어질 것으로 판단되는 3상 들어갔을 때 이를 자산 처리한다"고 설명했다.

그는 "신약 개발과 같은 무형자산을 사용 또는 판매하기 위한 가능성 기준이 3상 진입 시점이다"며 "신라젠도 글로벌 기준에 따라 3상 이후의 연구개발비를 무형자산으로 처리하겠다"고 강조했다.

이어 "주가는 미래 가치를 선반영한다"며 "개발중인 신약에 대한 무형의 가치와 판매나 사용하는데 충분한 자원을 갖췄는지 등을 주주들이 적절히 판단했기 때문에 주가가 상승한 것으로 본다"고 덧붙였다.

신라젠의 실적과 주가의 반비례 현상이 지속되고 있다.

신라젠이 상장한지 2분기만에 주가는 2배 넘게 뛰어올랐지만 실적은 2016년 740억원 손실에서 올해는 396억원 손실로 마이너스로 이어지면서 그 배경에 대한 관심이 집중되고 있다.

신라젠의 2분기 매출액은 18억원, 영업이익은 -170억원, 당기순이익은 -189억원으로 나타났다.

영업이익률은 -923%, 순이익은 무려 -1028%에 달했다.

이번 분기뿐만이 아니다. 상장하기 전 신라젠은 2014년 매출액 7억원, 영업익 -56억원, 당기순이익 -242억원을 기록했다.

2015년에는 당기순이익 -559억원, 2016년 역시-740억원으로 적자의 규모를 키웠다.

주가는 어떨까. 코스닥에 상장한 신라젠은 2016년 12월 1만 3천원대 주가를 형성해 올해 6월 19일 2만 7450원을 최고가를 찍은 이후 2만 3천원 언저리를 맴돌고 있다.

산술적으로 계산해도 1만 3천원 대에서 2배 가까운 주가 상승이 이어지고 있는 셈. 실적이 저조한 신라젠이 고공행진하는 이유는 뭘까.

통상 연구개발비는 연구비와 개발비로 나뉜다.

반면 제품개발로 이어지는 개발비는 무형자산에 속하기 때문에 '자산'으로 처리한다.

쉽게 말해 실질적인 제품 매출이 잡히지 않는 연구개발 중심 기업의 경우 연구개발비를 '비용'으로 잡느냐, '자산'으로 잡느냐에 따라 실적이 크게 바뀔 수 있다는 뜻이다.

현재 신라젠은 펙사벡(Pexa-Vec)이나 JX-970 등 바이러스를 이용한 항암제 신약후보물질을 개발 중으로 제품이나 상품의 판매에 의한 매출은 존재하지 않는다.

신라젠의 매출은 공동연구개발수익, 라이선스, 마일스톤 수익 등으로 올해 반기까지 35억 7800만원을 수익으로 벌었다.

반면 판관비는 189억원을 지출했다. 연구개발비/매출액 비율은 529.4%에 달한다. 수익보다 연구개발비 비용이 더 큰 전형적인 연구개발 중심 기업이라는 뜻이다.

신라젠 관계자는 "대부분의 바이오 회사들이 명확한 구분없이 연구와 개발을 모두 미래의 잠재적 가치로 봐 자산으로 잡고 있다"며 "반면 신라젠은 연구에 들어간 비용을 비용처리한다"고 밝혔다.

그는 "바이오 신약을 개발하는 업체들은 불확실성 크고, 산업 특성상 외부 자금을 조달해 연구개발을 지속해야 한다"며 "투자자들에게 보여주기용실적을 위해 윈도드레싱을 하는 기업들도 있지만 우리는 그렇지 않다"고 강조했다.

주가 측면에서 불리할 수 있지만 연구개발비의 회계처리 방식이 원칙상 맞다는 판단을 내렸다는 것.

타 바이오 기업들이 주로 1~2상의 연구개발비를 자산으로 처리해 양호한 실적 지표를 보여주는 것과 다른 회계원칙을 가지고 있다는 설명이다.

신라젠 관계자는 "연구개발비의 회계처리 방식은 글로벌 제약사들의 기준을 도입한 것이다"며 "외국은 제품 매출로 이어질 것으로 판단되는 3상 들어갔을 때 이를 자산 처리한다"고 설명했다.

그는 "신약 개발과 같은 무형자산을 사용 또는 판매하기 위한 가능성 기준이 3상 진입 시점이다"며 "신라젠도 글로벌 기준에 따라 3상 이후의 연구개발비를 무형자산으로 처리하겠다"고 강조했다.

이어 "주가는 미래 가치를 선반영한다"며 "개발중인 신약에 대한 무형의 가치와 판매나 사용하는데 충분한 자원을 갖췄는지 등을 주주들이 적절히 판단했기 때문에 주가가 상승한 것으로 본다"고 덧붙였다.

관련기사

- 될성 부른 떡잎? 미 국립암연구소, 펙사벡 모셔요 2017-08-17 09:35:52

- 바이오 벤처 투자 급증…기술특례상장은 되레 가뭄 2017-06-30 12:00:45

- 바이오주 상장 열기…뚜껑 열어보니 주가 오락가락 2016-10-28 11:36:50