- 병·의원

- 개원가

|칼럼|"중고기기 팔고 남은 돈, 병원 매출에 포함"

메디칼타임즈

발행날짜: 2018-02-21 11:56:00

-

가

-

URL복사

URL복사 -

-

세무법인 진솔 박형렬 세무사

2017년 세법개정안의 후속 시행령 개정이 지난달 8일 발표됐다. 소득세법에서 병의원 유형고정자산 처분손익 과세전환에 따른 세부사항이 규정됐다.

기존 소득세법에서는 업무용 차량을 제외한 다른 유형고정자산 처분손익은 영업외수익이라면 종합소득세에서 과세 하지 않음을 법으로 명시했었다.

예를 들어, A 피부과 원장이 기존에 사용하던 레이저토닝 장비를 2017년 중 새로 나온 레블라이트 장비로 교체하기 위해 기존 레이저 장비를 팔았을 때 기존장비를 팔 당시 가액이 2000만원인데 실제 중고업자에게 3000만원을 받고 팔았다면, 그 차액인 1000만원은 2017년 종합소득세에서는 합산되지 않았다.

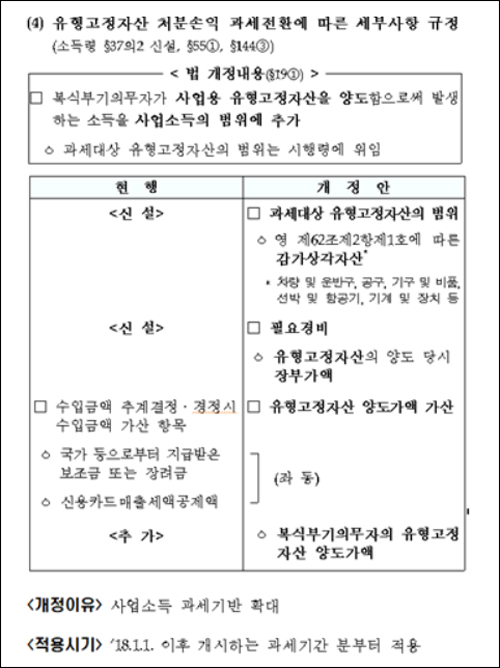

아래 도표는 2017년 후속 시행령 개정 중 유형자산 처분손익과 관련 된 부분이다.

사업용 유형고정자산 범위에는 기존의 업무용차량을 포함한 공구, 기구 및 비품, 기계 및 장치 등도 포함돼 기존에 병원 사업을 위해 사용하는 장비, 비품 등이 포함됨을 알 수 있다 .

위의 A피부과 원장의 가정을 바뀐법에 동일하게 적용 해보면 2018년 이 원장이 레이저 장비를 팔았을 때 그 차액인 1000만원은 2018년도 병원 매출금액에 포함돼 과세가 됨을 알 수가 있다 .

즉, 올해부터는 장비 등도 기존가액보다 차익을 발생시키면서 되팔 때 내야 하는 세금 부담이 증가함을 알 수 있다.

또 현법령상 병의원은 매출 5억원을 기준으로 성실사업자를 판단하는데 앞으로 성실판단 할 경우 단순 병원 매출뿐 아니라 이러한 고정자산 등의 판매 차익 등을 같이 고려해 판단해야 됨을 알 수 있다.

바뀐 법령으로 인해 병의원 양수, 양도시에도 주의해야 할 점이 늘었다. 이 부분은 다음 칼럼에서 알아보도록 하겠다.

관련기사

- "병의원 세무, 매출 정리부터 다르다…전문성 필수" 2017-12-28 05:00:58

- |칼럼|진료비 10만원 넘으면 현금영수증 발행해야 2018-01-23 12:00:55

- 일자리 안정자금, 개원가 최저임금 구원투수? "일단 관망" 2018-02-14 05:00:58