- 제약·바이오

- 국내사

기지개 켠 동아ST·보령·한독…2분기 실적 부활 신호탄

발행날짜: 2018-08-02 06:00:38

-

가

-

URL복사

URL복사 -

-

상위 제약사 실적 선방…간판 품목 매출 신장세 등 반등 기점 기대감 ↑

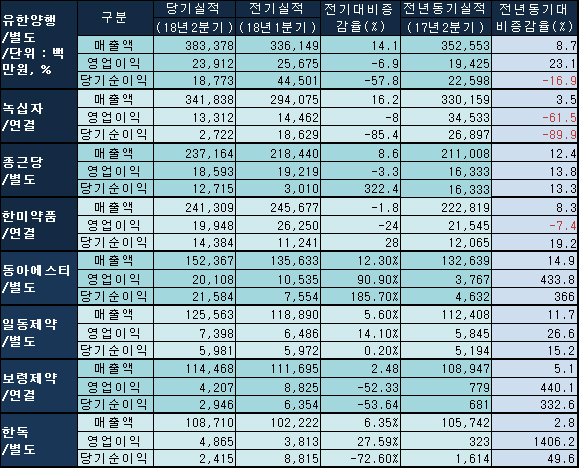

2분기 제약사 실적에서 한동안 부진했던 동아에스티와 보령제약, 한독이 부활의 신호탄을 쐈다.

기술료 수취와 같은 일회성 요인과 기저 효과에 의한 증가세에도 불구하고 간판 품목의 실적 개선 경향이 뚜렷해지고 있어 2분기가 반등의 기점으로 작용할 가능성이 높아지고 있다.

1일 금융감독원 전자공시시스템에 공시된 국내 제약사 잠정 실적을 분석한 결과 동아에스티와 보령제약, 한독의 뚜렷한 실적 개선이 확인됐다.

먼저 동아에스티의 2018년 2분기 매출액과 영업이익은 전년 동기 대비 각각 14.9%, 433.8% 증가한 1524억원, 201억원을 기록했다.

당기순이익은 전년 동기 46억원 대비 366% 증가한 216억원을 기록했다.

2분기 매출액은 ETC부문에서 슈가논, 주블리아 등 신제품의 매출이 증가했고 해외 부문에서는 그로트로핀과 캔박카스의 매출이 증가했다.

이어 올해 1분기 미국 뉴로보에 양도한 치매치료제 DA-9803의 기술 양도금 등이 반영된 기타 매출 증가로 전년 동기 대비 증가 큰 폭의 성장세를 기록했다..

영업이익 역시 매출 원가율 개선과 치매치료제 DA-9803의 양도금 등의 수수료 수입 증가의 덕을 봤다.

특히 당뇨병치료제 슈가논이 전년 동기 대비 88.5% 증가한 30억원(2017년 2분기 16억원)과 손발톱무좀치료제 주블리아가 329.8% 증가한 30억원을 기록하며 효자 노릇을 했다.

보령제약도 카나브의 매출 견인으로 부진에서 탈출했다.

보령제약의 2분기 매출액은 1144억원, 영업이익 42억원, 당기순이익 29억원으로 전년 동기 대비 각각 5.1%, 440.1%, 332.6% 증가했다.

매출 및 영업이익의 증가이유로는 카나브패밀리의 성장과 도입품목인 당뇨병치료제 트루리시티, 항응고제 프라닥사의 성장이 크게 기여했다.

카나브패밀리에서는 특히 복합제 듀카브의 성장이 눈에 띈다. 2017년 상반기 34억을 기록한 듀카브는 올 상반기 74억원(잠정실적)을 기록하며 2배 이상 성장했다.

또한, 도입품목 중 당뇨병치료제 트루리시티와 젬자, 젤로다 등 도입항암제 매출도 지속성장하며 매출 및 영업이익 증가를 주도했다. 또한, 프라닥사 등 신규도입품목에 대한 마케팅 투자도 강화하며 하반기 실적 성장도 기대되고 있다.

한독 매출액은 1087억원, 영업이익 48억원, 당기순이익 24억원으로 전년 동기 대비 각각 2.8%, 1406%, 49.6% 증가세를 나타냈다.

한독은 자체 개발한 간판 품목 '테넬리아'로 반등의 기틀을 다졌다. 테넬리아M은 작년 2분기 266억원에서 올해 2분기 369억원으로 38.4%를, 테넬리아는 306억원에서 366억원으로 19.6% 성장하며 매출을 견인했다.

이어 본비바플러스 역서 155억원에서 188억원으로 20.8%, 스틸녹스가 151억원에서 166억원으로 9.8% 성장하는 등 간판 품목군의 고른 성장세가 돋보였다.

상위 제약사들의 실적 선방과 달리 GC녹십자는 다소 주춤했다.

녹십자의 올해 2분기 매출액은 3,418억원으로 전년 같은 기간보다 3.5% 증가했지만 같은 기간 영업이익은 61.5% 줄어든 133억원을 기록했다.

당기순이익은 27억원으로 전년동기 268억원에서 89.9% 급감했다.

수익성 변동 폭이 컸던 이유는 연구개발비용이 전년 같은 기간보다 18.9% 증가한 데다 경쟁 심화로 인해 독감백신 남반구 수출이 줄어든 영향으로 풀이된다.

GC녹십자는 영업이익 감소에도 불구하고 작년보다 30% 올려 잡은 공격적인 연구개발 투자 기조는 유지한다. 혈액제제 및 백신 내수 시장이 포화상태에 이르면서 글로벌 무대에서 수익성을 찾아야 한다고 보고 있다.

업계는 국제 조달시장 중심이던 GC녹십자 백신 수출이 개별 국가 공공시장으로 판로를 확장해 나가고 있기 때문에 빠른 실적 반등도 가능할 것으로 보고 있다.

기술료 수취와 같은 일회성 요인과 기저 효과에 의한 증가세에도 불구하고 간판 품목의 실적 개선 경향이 뚜렷해지고 있어 2분기가 반등의 기점으로 작용할 가능성이 높아지고 있다.

1일 금융감독원 전자공시시스템에 공시된 국내 제약사 잠정 실적을 분석한 결과 동아에스티와 보령제약, 한독의 뚜렷한 실적 개선이 확인됐다.

먼저 동아에스티의 2018년 2분기 매출액과 영업이익은 전년 동기 대비 각각 14.9%, 433.8% 증가한 1524억원, 201억원을 기록했다.

당기순이익은 전년 동기 46억원 대비 366% 증가한 216억원을 기록했다.

이어 올해 1분기 미국 뉴로보에 양도한 치매치료제 DA-9803의 기술 양도금 등이 반영된 기타 매출 증가로 전년 동기 대비 증가 큰 폭의 성장세를 기록했다..

영업이익 역시 매출 원가율 개선과 치매치료제 DA-9803의 양도금 등의 수수료 수입 증가의 덕을 봤다.

특히 당뇨병치료제 슈가논이 전년 동기 대비 88.5% 증가한 30억원(2017년 2분기 16억원)과 손발톱무좀치료제 주블리아가 329.8% 증가한 30억원을 기록하며 효자 노릇을 했다.

보령제약도 카나브의 매출 견인으로 부진에서 탈출했다.

보령제약의 2분기 매출액은 1144억원, 영업이익 42억원, 당기순이익 29억원으로 전년 동기 대비 각각 5.1%, 440.1%, 332.6% 증가했다.

매출 및 영업이익의 증가이유로는 카나브패밀리의 성장과 도입품목인 당뇨병치료제 트루리시티, 항응고제 프라닥사의 성장이 크게 기여했다.

카나브패밀리에서는 특히 복합제 듀카브의 성장이 눈에 띈다. 2017년 상반기 34억을 기록한 듀카브는 올 상반기 74억원(잠정실적)을 기록하며 2배 이상 성장했다.

또한, 도입품목 중 당뇨병치료제 트루리시티와 젬자, 젤로다 등 도입항암제 매출도 지속성장하며 매출 및 영업이익 증가를 주도했다. 또한, 프라닥사 등 신규도입품목에 대한 마케팅 투자도 강화하며 하반기 실적 성장도 기대되고 있다.

한독 매출액은 1087억원, 영업이익 48억원, 당기순이익 24억원으로 전년 동기 대비 각각 2.8%, 1406%, 49.6% 증가세를 나타냈다.

한독은 자체 개발한 간판 품목 '테넬리아'로 반등의 기틀을 다졌다. 테넬리아M은 작년 2분기 266억원에서 올해 2분기 369억원으로 38.4%를, 테넬리아는 306억원에서 366억원으로 19.6% 성장하며 매출을 견인했다.

이어 본비바플러스 역서 155억원에서 188억원으로 20.8%, 스틸녹스가 151억원에서 166억원으로 9.8% 성장하는 등 간판 품목군의 고른 성장세가 돋보였다.

상위 제약사들의 실적 선방과 달리 GC녹십자는 다소 주춤했다.

녹십자의 올해 2분기 매출액은 3,418억원으로 전년 같은 기간보다 3.5% 증가했지만 같은 기간 영업이익은 61.5% 줄어든 133억원을 기록했다.

당기순이익은 27억원으로 전년동기 268억원에서 89.9% 급감했다.

수익성 변동 폭이 컸던 이유는 연구개발비용이 전년 같은 기간보다 18.9% 증가한 데다 경쟁 심화로 인해 독감백신 남반구 수출이 줄어든 영향으로 풀이된다.

GC녹십자는 영업이익 감소에도 불구하고 작년보다 30% 올려 잡은 공격적인 연구개발 투자 기조는 유지한다. 혈액제제 및 백신 내수 시장이 포화상태에 이르면서 글로벌 무대에서 수익성을 찾아야 한다고 보고 있다.

업계는 국제 조달시장 중심이던 GC녹십자 백신 수출이 개별 국가 공공시장으로 판로를 확장해 나가고 있기 때문에 빠른 실적 반등도 가능할 것으로 보고 있다.