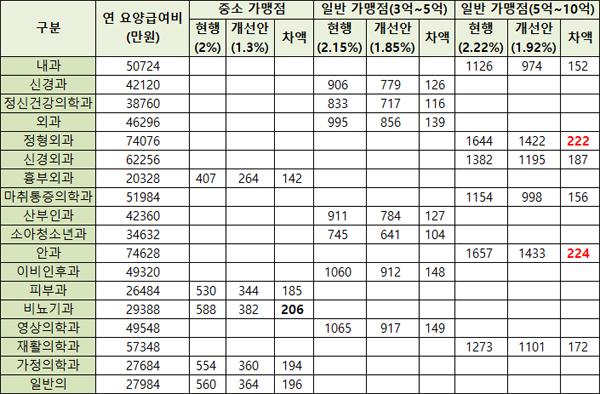

카드 수수료 인하로 안과와 정형외과가 220여만원의 수수료 부담을 덜게 될 것으로 보인다. 흉부외과, 가정의학과 등은 중소가맹점으로 분류돼 상대적으로 큰 카드 수수료 인하폭을 적용받을 것으로 전망된다.

메디칼타임즈는 건강보험심사평가원의 올해 상반기 진료비 통계지표 자료 중 진료과목별 요양급여비 매출에 신용카드 수수료율을 적용해 비교 분석했다. 다만, 비급여는 제외된 요양급여비 매출을 통한 분석이라서 총매출액은 차이가 발생할 수 있다.

본인 부담금 1500원의 소액도 카드 결제하는 환자가 늘면서 수수료 부담을 무시할 수만은 없기 때문에 그 부담이 줄어드는 것은 동네의원에게는 희소식이다.

최근 새누리당과 정부는 당정협의를 거쳐 신용카드 가맹점 수수료 인하 방안을 마련했다.

구체적인 내용을 보면 연 매출 2억원 이하 영세 가맹점은 법정 우대수수료율이 1.5%에서 0.8%로 낮아진다. 연 매출 3억원 이하는 2%에서 1.3%로 인하될 예정이다. 그동안 우대수수료율 적용 대상이 아니었던 연 매출 10억원 이하 일반 가맹점에도 수수료 인하를 적용하기로 했다.

이 수수료율을 진료과목별 의원 연 매출에 적용해봤을 때 연 매출 2억원 이하의 영세가맹점에 해당하는 곳은 없었다.

흉부외과, 피부과, 비뇨기과, 가정의학과, 일반의는 연매출 2~3억원에 해당하는 중소가맹점에 속해 카드 수수료 인하율 폭이 0.7%p로 가장 컸다.

수수료율 인하로 흉부외과는 142만원, 비뇨기과는 205만원, 재활의학과와 가정의학과는 190여만원의 수수료 부담을 덜 수 있다.

(단위: 만원)나머지 진료과는 그동안 우대수수료율 적용 대상이 아니었던 연 매출 10억원 이하 가맹점이었다. 10억원 이하에서도 카드 수수료율 조정 방안은 3억~5억, 5억~10억원으로 나누어졌다.

결과를 보면 연 매출이 5억원을 넘는 진료과목은 카드 수수료 부담만 1000만원을 훌쩍 넘겼다. 정형외과와 안과가 각각 222만원, 223만원으로 부담을 가장 크게 덜었다.

보험과로 꼽히는 내과는 152만원, 이비인후과는 147만원, 소아청소년과는 127만원의 부담을 덜 수 있을 것으로 보인다.

개원가는 수수료율 인하로 부담을 덜긴 했지만 근본적인 해결책은 아니라는 입장이다.

경기도 H산부인과 원장은 "의료는 건강보험 제도에 의해서 돌아가는 공공적인 부분이 있는 만큼 의료기관에 특별한 배려가 필요하다"고 말했다.

서울 M내과 원장도 "지금은 의원을 찾는 환자 80% 이상이 카드 결제를 하는 시대라서 카드 수수료로 나가는 금액이 적지 않다"며 "카드수수료율 적용 매출액을 확대하거나 중소 기업 특별세 감면제 적용 대상에 의원을 포함하는 방법 등이 있다"고 주장했다.

URL복사

URL복사