- 병·의원

- 개원가

|칼럼|바뀐 세법에서 엿보이는 정부 의도는 '일자리'

연세교토 세무회계 조인정 세무사

박양명 기자

기사입력: 2017-09-15 12:00:25

-

가

-

URL복사

URL복사

1. 양질의

2. 일자리를 늘리고

3. 소득분배 개선

이다. 즉.

1. 일자리 질을 높이기 위한 세제지원 확대

2. 일자리 창출에 대한 세제지원 확대

3. 소득재분배 및 과세형평 제고를 위해서 고소득층에 대한 과세강화, 자영업, 서민들을 위한 세제지원 확대인 것이다.

그 중 일차리 창출에 대한 세제지원 확대에 대해 자세하게 알아보자.

1. 신규 고용 창출을 위한 고용증대세제 신설

2. 중소기업 사회보험료 세액공제 확대

ㅇ 고용을 늘린 중소기업의 고용 인원이 유지되는 경우 사회보험료 세액공제*의 적용기간을 1년에서 2년으로 확대

* 고용증가인원 × 사회보험료 상당액 × 50~75%(청년, 경력단절여성 100%)

예를 들어, 청년 고용인원이 2명 증가했고(각각 연봉 2000만원 정도) 의원이 부담하는 4대보험료가 200만원이라고 가정할 경우 200만원×2명×2년=800만원의 세금을 할인받는 것이다.

3. 근로취약계층 재고용에 대한 세제지원 확대

ㅇ 경력단절 여성 재고용 세액공제* 적용대상을 중견기업까지확대하고, 공제율 인상(10%→30%, 중견 15%) ※ 일몰 3년 연장

* 경력단절 여성을 해당 중소기업이 재고용 시 2년간 인건비의 10% 세액공제

예를 들어, 경력단절 여성을 재고용하고 인건비를 2000만원 지급할 때 인건비의 10%인 200만원을 세금에서 공제받는 제도다.

ㅇ 특성화고 등 졸업자 복직시 세액공제* 적용대상을 중견기업까지 확대하고, 공제율 인상(10%→30%, 중견 15%) ※ 일몰 3년 연장

* 특성화고 등 졸업자가 병역이행 후 중소기업에 복직시 2년간 인건비의 10% 세액공제

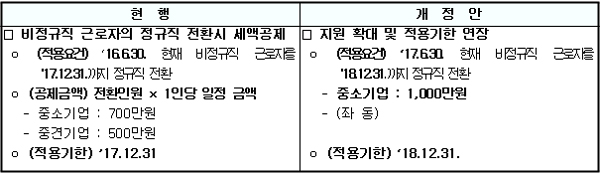

4. 비정규직의 정규직 전환 기업에 대한 세제지원 확대

관련기사

- 끊이지 않는 화이자 기업거래설? "세법 개혁 후" 2017-08-03 12:00:57

- 종합소득세 절세 핵심은? "영수증 모으기" 2017-04-26 12:00:25

많이보는 뉴스