- 제약·바이오

- 국내사

제약바이오 4분기 실적 '흐림'…기술수출 제약사는 '반짝'

신한금융투자 "피부미용·바이오시밀러 영업익 전년 동기 대비 감소 전망…기술수출료 유입 제약사 선호"

최선 기자

기사입력: 2018-11-22 12:00:29

-

가

-

URL복사

URL복사

10월 급락했던 헬스케어 주가가 기술적 반등에 접어든 가운데, 반등의 조건인 '실적'이 발목을 잡을 수 있다는 전망이 나왔다.

바이오시밀러 업체의 영업이익이 4분기에도 전년 동기 대비 감소할 것으로 전망돼 기술 수출료 유입 등 반짝 실적을 기록할 제약사가 선호 업종으로 떠오른다.

22일 신한금융투자는 제약바이오 업종 분석 보고서를 통해 이같이 분석했다.

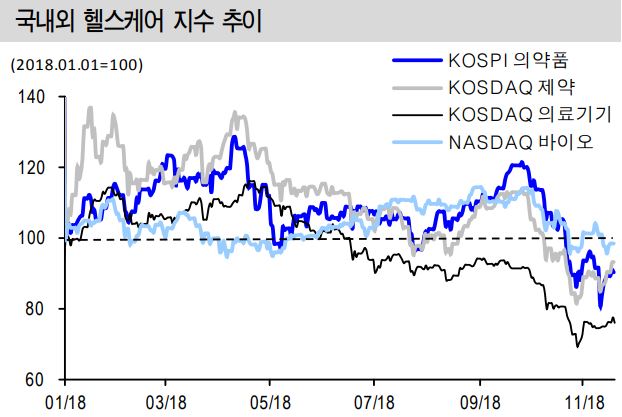

4분기 현재 국내외 주요 헬스케어 업종 수익률은 나스닥 바이오 -16.3%, 코스피 의약품 -25.1%, 코스닥 제약 -17.3%으로 부진을 면치 못하고 있다.

보고서는 "4분기 국내외 헬스케어 업종 수익률은 시장보다 더 부진했다"며 "전반적으로 나스닥 -14.1%, 코스피 -11.4%, 코스닥 -15.4%으로 시장 상황이 좋지 않았지만 제약바이오 업종의 3분기 실적이 컨센서스를 하회했기 때문이다"고 분석했다.

3분기 실적은 의료기기>제약업체>피부미용>바이오시밀러으로 추정된다.

보고서는 "3분기 컨센서스 대비 영업이익 달성률은 의료기기 업체가 97.0%로 가장 양호했다"며 "중소 제약사도 대부분 컨센서스에 부합하는 영업이익을 기록했다"고 밝혔다.

이어 "유한양행의 부진으로 상위 제약 업체의 달성률은 76.6%에 그쳤다"며 "바이오시밀러 업체와 피부미용 업체의 달성률은 60%에도 못 미쳤는데, 이는 경쟁 격화에 따른 공급 단가 인하와 마케팅 비용 증가 때문이다"고 풀이했다.

4분기 역시 실적 악화가 예상되면서 기술 수출료 유입 등 실적이 양호한 제약사가 선호주로 떠오른다.

보고서는 "10월 급락했던 헬스케어 업체 주가는 실적 시즌 이후 상승하고 있다"며 "단기 급락에 대한 기술적 반등과 최근 유한양행, 코오롱생명과학 등이 기술 이전 계약에 성공했기 때문이다"고 밝혔다.

이어 "반등이 이어지기 위해서는 4분기 실적이 중요하다"며 "피부미용 업체와 바이오시밀러 업체의 영업이익은 4분기에도 전년 동기 대비 감소할 것으로 기술 수출료 유입 등으로 실적이 양호할 상위 제약업종을 선호한다"고 덧붙였다.

최근 기술 수출에 성공한 제약사는 유한양행과 인트론바이오, 코오롱생명과학이 있다.

유한양행이 얀센에 1조 4000억원 규모의 항암 치료제 기술 이전 계약을 체결했고, 코오롱생명과학이 글로벌제약사인 먼디파마와 약 6700억원 라이센스 아웃에 성공, 단일 국가 계약 중 역대 최고 규모를 기록했다.

중소 바이오기업인 인트론바이오 역시 7500억원 규모의 슈퍼박테리아 신약 기술이전에 성공한 바 있다.

바이오시밀러 업체의 영업이익이 4분기에도 전년 동기 대비 감소할 것으로 전망돼 기술 수출료 유입 등 반짝 실적을 기록할 제약사가 선호 업종으로 떠오른다.

22일 신한금융투자는 제약바이오 업종 분석 보고서를 통해 이같이 분석했다.

4분기 현재 국내외 주요 헬스케어 업종 수익률은 나스닥 바이오 -16.3%, 코스피 의약품 -25.1%, 코스닥 제약 -17.3%으로 부진을 면치 못하고 있다.

3분기 실적은 의료기기>제약업체>피부미용>바이오시밀러으로 추정된다.

보고서는 "3분기 컨센서스 대비 영업이익 달성률은 의료기기 업체가 97.0%로 가장 양호했다"며 "중소 제약사도 대부분 컨센서스에 부합하는 영업이익을 기록했다"고 밝혔다.

이어 "유한양행의 부진으로 상위 제약 업체의 달성률은 76.6%에 그쳤다"며 "바이오시밀러 업체와 피부미용 업체의 달성률은 60%에도 못 미쳤는데, 이는 경쟁 격화에 따른 공급 단가 인하와 마케팅 비용 증가 때문이다"고 풀이했다.

4분기 역시 실적 악화가 예상되면서 기술 수출료 유입 등 실적이 양호한 제약사가 선호주로 떠오른다.

보고서는 "10월 급락했던 헬스케어 업체 주가는 실적 시즌 이후 상승하고 있다"며 "단기 급락에 대한 기술적 반등과 최근 유한양행, 코오롱생명과학 등이 기술 이전 계약에 성공했기 때문이다"고 밝혔다.

이어 "반등이 이어지기 위해서는 4분기 실적이 중요하다"며 "피부미용 업체와 바이오시밀러 업체의 영업이익은 4분기에도 전년 동기 대비 감소할 것으로 기술 수출료 유입 등으로 실적이 양호할 상위 제약업종을 선호한다"고 덧붙였다.

최근 기술 수출에 성공한 제약사는 유한양행과 인트론바이오, 코오롱생명과학이 있다.

유한양행이 얀센에 1조 4000억원 규모의 항암 치료제 기술 이전 계약을 체결했고, 코오롱생명과학이 글로벌제약사인 먼디파마와 약 6700억원 라이센스 아웃에 성공, 단일 국가 계약 중 역대 최고 규모를 기록했다.

중소 바이오기업인 인트론바이오 역시 7500억원 규모의 슈퍼박테리아 신약 기술이전에 성공한 바 있다.

제약·바이오 기사

- 평생 먹는 에이즈약 한알 뺀다면…3제→2제 변화 바람 2018-11-22 12:00:55

- 검찰, '리베이트 의혹' A약품 전격 압수수색 2018-11-22 10:47:46

- 콜레스테롤 가이드라인 등장 'PCSK9' 고위험군 실효성은 2018-11-22 05:00:36

- 넥스팜코리아, 요로감염증 1차 항생제 ‘포스포산’ 출시 2018-11-21 15:25:08

- 사르탄류 고혈압약 불순물 기준 설정…최대 3ppm 이하 2018-11-21 12:00:03

많이보는 뉴스