- 병·의원

- 대학병원

대출 시장, 의사에 대한 무한신뢰 무너졌다

시장 5조8천억원 규모…연체율·개인회생 신청 증가

이지현 기자

기사입력: 2008-07-07 07:01:13

-

가

-

URL복사

URL복사

[창간기획= 빚더미 위에 앉은 의사들]

개원의들에게 빚은 늘 가까이에 위치한 존재다. 개원 혹은 이전을 하거나 의료기기를 들일때 빚은 당연히 따라온다. 하지만 개원시장이 어려워지면서 빚은 개원의사들에게 치명적인 역할을 하곤한다. <메디칼타임즈>는 '빚'을 통해 의료계 현실의 한 단면을 살펴보았다. <편집자 주>

<상> 보증수표 아닌 의사 면허증

<중> 빚으로 망하고, 빚으로 흥하고

<하> 개인회생, 그리고 빚테크

사실 그도 개원 당시에는 동료와 함께 공동개원을 준비하면서 꽤 규모 있는 통증의학과의원을 운영할 기대에 부풀어있었다. 그러나 갑자기 동업이 깨지면서 개원시 대출받은 6억원의 빚은 고스란히 김 원장의 몫이 됐다.

김 원장을 더욱 답답하게 하는 것은 월 매출은 5천만원 안팎으로 꽤 괜찮음에도 불구하고 아직도 빚잔치를 하고 있다는 것이다. 동업했던 의사의 빈자리를 채우기 위해 의사를 한명 고용했고 간호조무사, 물리치료사 등 총 6명을 두고 있어 월 인건비만도 만만치 않다. 여기에 임대료 월 500만원, 6억원에 대한 대출이자 약 4천만원, 원금의 일부분을 갚다보면 허리가 휜다.

의사 개원대출 2조...매년 급증

김 원장과 같이 빚더미 위에 앉은 의사들이 늘고있다.

특히 최근 개원시장의 흐름을 살펴보면 성형외과, 피부과, 치과, 한의과 등 비급여 진료 위주의 개원가는 대출 액수가 커지면서 의사대출시장 규모가 확대되는데 한 몫하고 있다.

내과, 이비인후과, 소아과 등 의료기기가 많이 필요없는 진료과목은 개원자금으로 약 3억원 정도 대출받는다. 성형외과, 피부과는 5억~10억원정도까지 차이가 크다. 10억원의 경우 일단 의료기기만해도 3억원인데다 인테리어에 신경 좀 썼다하면 1억원에서 2~3억까지 올라간다. 여기에 건물을 구하고나면 은행 빚 10억원이 생기는 것이다.

한 개원의는 “비급여 개원가의 과열경쟁으로 개원의들이 개원입지, 인터리어 등에 신경쓰다보니 개원자금 규모가 커지고 있다”며 “이런 요소들은 실제 환자 유치에 적잖은 영향을 주는 요소이다 보니 이를 고려해 대출을 받다보면 점점 액수가 늘어나는 게 사실”이라고 털어놨다.

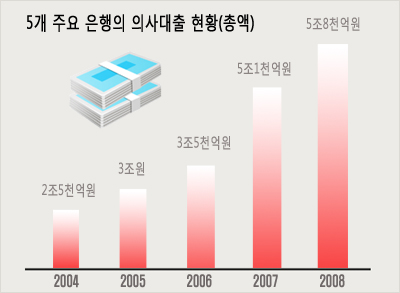

실제로 의사대출 시장은 2004년 2조5천억원, 2005년 3조원 돌파, 2006년 3조 5천억원 돌파, 2007년 5조 1천억원 돌파 2008년 현재 5조 8567억원에 이르는 등 지난 5년간의 의사대출시장은 빠르게 증가하고 있다.

이는 의사대출 빅5에 해당하는 금융기관만 집계한 수치로 전체 금융권 닥터론을 합하면 사실상 이보다 큰 규모일 것으로 전망된다.

또한 지난 2001년 의사대출 상품을 첫 선을 보인 국민은행이 당시 백억원대의 매출을 기록한데 그친 것을 감안할 때 상당히 빠르게 증가하고 추세다.

연체율 급증...회생신고 잇따라

사실상 의사배출이 늘고 의원급 의료기관이 늘어나는 만큼 개원시장이 확대되는 것은 사실 자연스러운 현상이다.

문제는 의사대출 금액이 늘어나는 만큼 의사대출에 대한 연체율도 함께 상승하고 있다는 것이다.

외환은행 닥터론은 지난해 말 0.25%에 머물렀던 연체율이 5월 말 현재 0.42%까지 상승했고 우리은행의 우리메디클럽 연체율도 지난해 말 대비 0.06% 상승했다.

그는 이어 “과거에는 해외여행 등 특별한 사유없이 장기연체가 되는 경우가 없었는데 작년 하반기부터 장기연체자가 되는 의사가 크게 늘고 있다“며 “불과 2~3년전만 해도 의사대출상품은 연체가 거의 없고 원금 회수도 빠른 상품이었는데 최근 연체율도 높아지고 원금회수도 어려운 사례가 발생하고 있다”고 덧붙였다.

심지어 개인회생절차를 밟는 의사들도 생겨났다. 한 은행관계자는 “지난해 말부터 개인회생을 신청하는 의사들이 발생해 매달 한두명씩 발생하고 있다”며 “과거에는 의사직군에서 이같은 사례가 전혀 없었던 것을 감안할 때 가히 충격적”이라고 털어놨다.

신뢰도 떨어지니 대출 혜택도 줄어

이쯤되자 의사면허만 있으면 무조건 OK를 외치던 은행들도 대출한도를 줄이는 등 혜택을 줄이고 있다. 특히 전문의자격증이 없는 일반의, 특별한 특성이 없는 가정의학과 전문의, 한의사들이 그 대상.

은행들은 동시대출에 대해 민감하게 반응하고 대출한도를 철저히 제한하기 시작했다.

전문의자격증 소지 여부 뿐만 아니라 진료과목별로 대출한도를 나눈다.

일반의, 한의사 등의 대출한도는 3억원 정도이며 성형외과, 피부과, 안과 등 비급여를 위주로 하는 진료과목은 1인당 5억원까지 대출이 가능하다.

한 개원의는 “그렇지 않아도 과열경쟁이 심각한 상황에서 의사대출 한도까지 차별화하고 있어 빈익빈부익부 현상은 더욱 심화될 가능성이 높다”고 밝히고 “생각보다 큰 액수를 대출받고 강남일대 개원한 성형외과, 피부과의원 중에도 빚좋은 개살구로 전락한 경우가 많다”고 말했다.

병·의원 기사

- 개원가 "간호인력난 무자격자 채용 부추겨" 2008-06-23 07:26:27

- 병협, S병원 인턴 파업사태 소극대응 '빈축' 2008-06-23 07:18:45

- 고대안산, 병원에서 일어나는 의료분쟁 강좌 2008-06-22 14:21:48

- 고대안암, 우울증 표준치료지침 심포지엄 2008-06-22 14:18:21

- 성모병원, 첨단 심초음파 기계 도입 2008-06-22 14:12:02

많이보는 뉴스