- 제약·바이오

- 국내사

제약업계 2분기 실적 윤곽…한미 '마이너스'

LG생명과학 '정체'… 대웅·녹십자·종근당 '고성장'

이석준 기자

기사입력: 2010-07-07 06:45:48

-

가

-

URL복사

URL복사

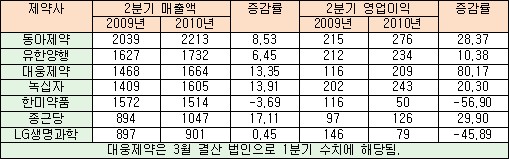

6일 나온 키움증권의 주요 상위제약사 2분기 매출 추정액을 보면, 대웅제약(1분기), 녹십자, 종근당은 전년동기대비 큰 성장을 거둔 반면 한미약품과 LG생명과학은 고전을 면치 못했다.

특히 한미약품은 2분기 매출과 영업이익이 각각 3.7%, 56.7% 감소할 것으로 예상됐다.

매출은 리베이트 조사에 따른 의원급 영업 위축과 쌍벌제 여파로 인한 처방 변경 등이, 영업이익은 매출 부진으로 고정비 부담이 늘어난데다 슈퍼바이오시밀러 해외 임상관련 연구개발비가 급증했기 때문으로 분석됐다.

국내 상위 A사 임원은 "여러 곳에서 한미가 쌍벌제 파동 이후 어려움을 겪고 있다고 했는데 사실인 것 같다"고 우려했다.

다만 상반기 부진했던 영업실적은 하반기 크게 개선될 것으로 내다봤다.

'슬리머'(비만치료제)와 '피도글'(항혈전제)이 각각 호주와 유럽에서 시판될 것으로 보이고, '헵세라' 제네릭에 대한 신규 매출도 기대되기 때문이다.

이 회사의 2분기 매출액은 수출 부진으로 전년동기대비 0.4% 증가에 그치고, 영업이익은 46.1% 감소할 것으로 내다봤다.

한미와 같이 매출 부진에 따른 고정비 부담 증가와 진단제품, 성형제품 등 내수시장의 마진 낮은 상품 비중이 확대, 원가구조가 악화됐기 때문이다.

반면, 나머지 5개 제약사는 양호한 성적표를 받아들 것으로 예측했다.

매출액은 종근당(17.11%), 녹십자(13.91%), 대웅제약(13.35%) 등 3개사가 전년동기대비 두 자리수 이상을, 동아제약(8.53%), 유한양행(6.45%) 등 2개사가 한 자리수 이상 늘어날 전망이다.

영업이익은 대웅제약(80.17%), 종근당(29.90%), 동아제약(28.37%) 등이 고성장할 것으로 내다봤다. 판관비 절감과 환율 하락이 직접적인 원인이 됐다.

관련기사

- 동아·종근당 "2분기도 거칠 것 없다" 2010-07-05 12:25:03

- 한미 LG 시가총액 급감…녹십자 나홀로 선전 2010-06-28 06:45:48

많이보는 뉴스