- 제약·바이오

- 국내사

한미, 3분기 영업익 -55억원 '헛장사'

영업 위축에 R&D 투자도 감소…탈출구 안보여

이석준 기자

기사입력: 2010-10-28 10:54:45

-

가

-

URL복사

URL복사

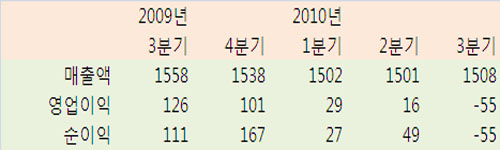

지난 7월 인적분할(한미홀딩스/한미약품)로 단순비교는 어렵지만, 이를 감안하더라도 27일(어제) 발표된 3분기 영업실적은 가히 '어닝쇼크'다.

쌍벌제 관련, 의사들의 원성이 여전히 남아있고, 엎친데 덮친격으로 비만치료제 '슬리머'(리덕틸 개량신약)의 시장 퇴출이 주된 부진의 원인으로 작용했다는 평가다.

또 전반적인 외형 부진과 당초 예상보다 높은 지주회사 관련 비용도 부담이 됐다.

3분기 실적을 보자.

영업이익은 -55억원으로 사상 첫 손실을 냈고, 매출액은 전문약 부문 부진으로 전년동기(1558억원)과 비교해 3.2% 줄었다. 순손실도 55억원에 달했다. 총제적 난국이다.

특히 3분기 누계 영업이익(1분기 29억원, 2분기 16억원, 3분기 -55억원)은 마이너스(-10억원)를 기록했다. 영업을 통해 벌어들인 이익이 없다는 것이다. 상위 제약업체에서 영업손실은 극히 이례적이다.

영업이익은 매출액에서 매출원가를 빼고 얻은 매출 총이익에서 다시 일반 관리비와 판매비를 뺀 것이다.

고혈압복합제 '아모잘탄'의 성장과 '에빅사' 등 도입 품목 효과는 있었지만, '아모디핀' 등 기존 품목의 부진이 이어지고 있다. 특히 '슬리머'의 퇴출은 큰 타격이다.

이런 영향으로 이 회사의 3분기 전문약 처방액은 1211억원으로 전년동기(1270억원) 대비 4.6% 감소했다.

쌍벌제 관련, 의사들의 원성을 사고 있는 점도 불안거리다. 의원급 시장에서의 한미약 기피 현상이 여전히 존재하기 때문이다.

최근 임선민 한미약품 사장이 전의총에 방문해 쌍벌제 관련 사과를 했지만, 불씨가 꺼지기는 커녕 오히려 붙은 모양새다.

상황이 이렇자, 회사의 미래 성장동력으로 내세우던 R&D 투자도 속도 조절에 들어갔다. 실적 부진이 계속되자 투자에 위축된 모습을 보이는 것.

실제 이 회사의 최근 R&D 투자액 추이를 보면, 작년 3분기 244억원으로 정점을 찍은 뒤 그 해 4분기에는 204억원으로 줄었고, 올해 3분기는 212억원으로 더 줄었다.

관련기사

- 한미약품, 3분기 영업손실 55억원 2010-10-27 16:44:21

- 연이은 악재에 한미약품 "가시밭길" 2010-10-11 12:30:23

많이보는 뉴스