- 제약·바이오

- 국내사

C형간염 시장 정체? "원료의약품 수출 지속 성장"

발행날짜: 2017-05-08 12:00:28

-

가

-

URL복사

URL복사 -

-

동부증권, 수출 기대주는 원료의약품…유한·에스티팜 주목

의약품 수출액이 빠르게 증가하는 가운데 원료의약품이 제약 수출의 기대주로 떠오를 것이란 전망이 나왔다.

아시아 지역에서 C형간염치료제 시장이 성장하는 단계이고, 매출액이 아닌 처방건수 기준으로는 일정 수준을 유지하고 있어 견조한 성장이 전망된다는 분석이다.

8일 동부증권은 제약 산업분석 보고서를 통해 원료의약품 수출 잠재력을 가진 유한양행, 에스티팜을 주목했다.

국내제약사 유한양행과 에스티팜이 원료의약품을 납품하는 길리어드의 2017년 1분기 실적발표에서 5분기 연속 C형간염(HCV) 치료제의 매출이 하락한 바 있다.

약가인하, 재고조정, 타사 제품과의 경쟁 심화, 대상 환자수 감소가 주된 이유로 치료제가 완치에 가까운 효과를 보이고 전세계 환자수가 감소하면서 WHO는 2030년까지 C형간염 정복을 목표로 하고 있기 때문에 치료제의 성장성이 긍정적이지는 않은 상황이다.

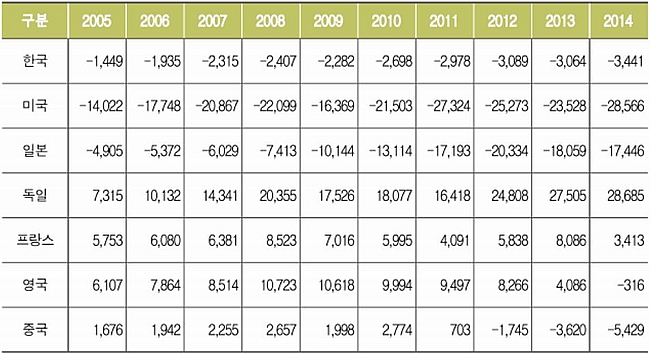

주요국 의약품산업 무역수지 (단위 : 백만 US달러)

보고서는 "유한양행에서 생산하는 원료는 하보니와 엡클루사의 주원료로 사용된다"며 "하보니는 신흥시장에서, 엡클루사는 유럽에서 매출 비중이 높아지고 있다"고 밝혔다.

이어 "길리어드의 매출액은 하락하는 추세에 있지만 원료의약품 매출과 관련된 처방건수의 하락세는 완제의약품 매출 하락에 비해 크지 않다"며 "실제로 유한양행은 올해 1분기 원료의약품 매출이 연간 대비 154.4% 증가했다"고 강조했다.

유한양행이 장기간 트랙레코드가 누적돼 있고 제2공장 증설로 생산량이 증가했기 때문에 신규 수주와 생산량 증대로 지속적 성장이 가능할 것으로 판단된다는 것.

보고서는 "에스티팜은 지난 2016년 3분기, 4분기 길리어드의 부정적인 실적발표 때마다 7% 이상 주가가 하락했다"며 "하지만 올해 1분기 실적이 발표된 직후 주가는 오히려 3% 이상 상승했다"고 밝혔다.

보고서는 "길리어드의 부정적 전망에도 에스티팜은 올해 1분기 매출액 연간 대비 54.8%, 영업이익 106.6% 증가한 호실적을 달성했다"며 "2017년 예상순이익 650억원을 반영한 P/E는 13배로 C형간염 치료제의 매출 둔화를 반영하더라도 저평가됐다"고 판단했다.

특히 에스티팜의 차기 성장동력으로 기대하는 올리고핵산 치료제 원료는 임상시험 진행에 따라 추가 임상시료 수주의 가능성도 있어 기대된다는 것.

보고서는 " 아직 아시아의 C형간염치료제 시장은 성장하는 단계이고, 매출액이 아닌 처방건수 기준으로는 일정 수준을 유지하고 있기 때문에 크게 우려할 시점은 아니다"며 "납품 실적을 바탕으로 다른 의약품원료 생산계약 확가에 용이해 중장기적 성장이 기대된다"고 덧붙였다.

아시아 지역에서 C형간염치료제 시장이 성장하는 단계이고, 매출액이 아닌 처방건수 기준으로는 일정 수준을 유지하고 있어 견조한 성장이 전망된다는 분석이다.

8일 동부증권은 제약 산업분석 보고서를 통해 원료의약품 수출 잠재력을 가진 유한양행, 에스티팜을 주목했다.

국내제약사 유한양행과 에스티팜이 원료의약품을 납품하는 길리어드의 2017년 1분기 실적발표에서 5분기 연속 C형간염(HCV) 치료제의 매출이 하락한 바 있다.

약가인하, 재고조정, 타사 제품과의 경쟁 심화, 대상 환자수 감소가 주된 이유로 치료제가 완치에 가까운 효과를 보이고 전세계 환자수가 감소하면서 WHO는 2030년까지 C형간염 정복을 목표로 하고 있기 때문에 치료제의 성장성이 긍정적이지는 않은 상황이다.

이어 "길리어드의 매출액은 하락하는 추세에 있지만 원료의약품 매출과 관련된 처방건수의 하락세는 완제의약품 매출 하락에 비해 크지 않다"며 "실제로 유한양행은 올해 1분기 원료의약품 매출이 연간 대비 154.4% 증가했다"고 강조했다.

유한양행이 장기간 트랙레코드가 누적돼 있고 제2공장 증설로 생산량이 증가했기 때문에 신규 수주와 생산량 증대로 지속적 성장이 가능할 것으로 판단된다는 것.

보고서는 "에스티팜은 지난 2016년 3분기, 4분기 길리어드의 부정적인 실적발표 때마다 7% 이상 주가가 하락했다"며 "하지만 올해 1분기 실적이 발표된 직후 주가는 오히려 3% 이상 상승했다"고 밝혔다.

보고서는 "길리어드의 부정적 전망에도 에스티팜은 올해 1분기 매출액 연간 대비 54.8%, 영업이익 106.6% 증가한 호실적을 달성했다"며 "2017년 예상순이익 650억원을 반영한 P/E는 13배로 C형간염 치료제의 매출 둔화를 반영하더라도 저평가됐다"고 판단했다.

특히 에스티팜의 차기 성장동력으로 기대하는 올리고핵산 치료제 원료는 임상시험 진행에 따라 추가 임상시료 수주의 가능성도 있어 기대된다는 것.

보고서는 " 아직 아시아의 C형간염치료제 시장은 성장하는 단계이고, 매출액이 아닌 처방건수 기준으로는 일정 수준을 유지하고 있기 때문에 크게 우려할 시점은 아니다"며 "납품 실적을 바탕으로 다른 의약품원료 생산계약 확가에 용이해 중장기적 성장이 기대된다"고 덧붙였다.

관련기사

- 갈 길 먼 의약품 수출…10년째 무역수지 적자 2017-03-03 05:00:00

- 보톡스 통관액 148% 성장…바이오의약품 반토막 2017-02-17 12:00:11

- 내수 침체에도 생산량 증가? 수출로 길 찾은 바이오 2017-01-26 12:00:51

- 생물의약품 시장 2년간 역성장…"공급, 수요 초월" 2016-11-07 06:00:00