동 계열에서는 파모티딘, 니자티딘 가능성 커 PPI 약서는 에소메프라졸, 란소프라졸 등 유력

원료의약품 발암물질 우려로 라니티딘 제제가 사실상 퇴출되면서 이후 해당 약물 처방이 어디로 이동할지 관심이다.

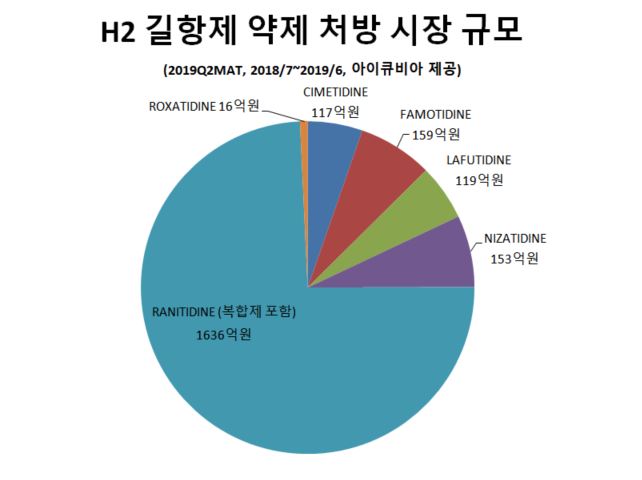

메디칼타임즈 파트너인 아이큐비아에 따르면 올해 국내 H2 길항제 계열 시장 규모(최근 1년간, 2018년 7월~2019년 6월)는 총 2348억원 수준이다.

이 중 전문의약품이 2202억원으로 94%를 차지했고, 나머지 147억원만이 일반의약품 시장이다. 따라서 H2 길항제는 거의 대부분 병의원 처방에서 나온다고 해도 과언이 아니다.

특이한 점은 다양한 성분 중에서도 라니티딘 제제만 압도적으로 처방됐다는 점이다. 현재 시판되고 있는 H2 길항제 성분은 시메티딘, 파모티딘, 라푸티딘, 라니티딘, 록사티딘, 니자티딘 등 총 6종이 있지만 전문약 처방시장 2202억원 중 라니티딘이 1636억원으로 전체 처방의 74%를 차지하고 있다.

따라서 이 처방 시장이 어느쪽으로 기울지가 관건이다. 현재 상황에서 제품 매출로는 일동제약의 큐란 제품이 184억원으로 가장 많고, 가장 많이 알려진 잔탁은 34억원 수준에 불과하다. 우리들제약의 우리틴이 53억원의 매출을 기록 중이다.

이런 상황에서 전문가들은 처방 변경 가능성은 두가지로 나뉠 것으로 보고 있다. 첫 번째는 다른 H2 제제 성분으로 이동하는 경우다. 이 중 비교적 처방이 비교적 높은 파모티딘 제제와 니자티딘 제제를 꼽고 있다.

지난 1년간 파모티딘 시장과 니자티딘은 각각 159억원과 153억원을 기록하며 박빙의 처방싸움을 하고 있었는데 이번에 처방이 전환되면 두 성분이 반사이익을 얻을 가능성이 높다. 무엇보다도 약제간의 효능차이도 없다.

현재 파모티딘 제품은 동아ST의 가스터 및 가스터D, 한미약품의 한미파모티딘, 휴텍스제약과 서울제약이 파모디틴 제품을 판매중이다. 또 니자티딘 제제는 국제약품의 악사딘, 경동제약의 자니틴이 있다. 프라임제약의 액사드와 휴텍스의 액시티딘, 휴온스의 니자티딘, 동국제약의 니자틴도 대표품목이다.

또다른 시나리오는 PPI 제제 처방으로 넘어가는 경우다. H2 길항제 성분 대부분이 중국 등지에서 원료의약품을 수입해 쓰고 있다는 점에서 다른 성분에서도 위해성분이 검출되지 않는다는 보장이 없다는 이유에서다. 이른바 '라니티딘 트라우마'다.

일선 개원가에서 H2 길항제를 처방하는 이유가 해열소염진통제 등 NSAID 관련 위장관 증상을 우려한 경우가 많다는 점에서 해당 적응증이 있는 에소메프라졸, 란소프라졸, 라베프라졸 등이 제품이 반사이익을 얻을 수 있다는 분석이다.

한 대학병원 교수는 "라니티딘 제제가 많이 처방되는 이유는 나중에 개발되면서 순응도를 강화한 제품이었기 때문"이라면서 "원칙적으로 계열약 약제차이는 크지 않기 때문에 처방이 변경되도 큰 차이는 없고 환자에 따라서는 PPI 제제를 처방해도 무리가 없다"고 말했다.

URL복사

URL복사