금융당국, 30일부터 고소득자 1억원 초과 대출 시 규제 대출 문의 잇따라..."지금 아니면 대출 못 받는다" 심리 작용

"나에게 허락된 모든 신용대출을 다 끌어 놓으려고 한다."

정부가 이달 30일부터 고소득자의 신용대출 규제를 예고하자 주요 대출 수요 직군인 의사들도 바쁘게 움직이고 있다.

금융위원회와 금융감독원은 '가계부채 관리 방안'을 발표했다. 내용인 즉, 연소득 8000만원을 초과하는 고소득자가 1억원을 초과해 신용대출을 받으면 총부채원리금상환비율(DSR) 40%로규제한다는 내용을 담았다.

금융당국의 발표와 동시에 시중 은행에는 각종 대출 문의가 이어지고 있는 상황. 실제 정부 발표 이후 주말 사이 비대면 신용대출이 직전 주말 보다 3배 이상 급증하는 현상도 나타났다. 규제가 본격 시작되기 전 대출을 최대한 받아놔야 한다는 심리가 작용한 것이다.

18일 의약사 신용대출 전문 업체에 따르면 고소득자 직군에 속하는 의사도 금융당국의 대출 규제 영향권에 있는 만큼 대출에 대한 관심이 폭증하고 있다.

이달 30일 이전 가능한 신용대출은 얼마인지, 마이너스 통장이 있는 상황에서 대출은 어느 정도 가능한지, 기존에 있던 대출은 어떻게 되는지에 대한 문의가 이어지고 있다는 게 관계자들 전언이다.

서울 A의원 원장은 "당장 목돈을 쓸 계획은 없지만 일단 가능한 한 대출을 받아놓으려고 한다"라며 "어디 쓸지는 천천히 생각할 것"이라고 말했다.

경기도 한 종합병원 봉직의는 "신용대출을 일단 받아서 마통(마이너스 통장)에 넣어두려고 한다"라며 "내년 3월쯤 개원을 준비하고 있는데 무조건 대출을 받아야 하는 상황이다. 사업자 대출이 있지만 신용대출도 규제가 본격 시작되기 전에 받아놔야 할지 고민 중"이라고 털어놨다.

닥터론 상담 C업체 관계자는 "정부 발표 이후 퇴근을 못할 정도로 문의 전화가 이어지고 있다"라며 "코로나19 타격으로 경영이 어려워져 운영자금을 만들기 위한 대출보다는 추후 부동산 구입을 위한 대출 여부를 묻는 경우가 특히 많았다"라고 말했다.

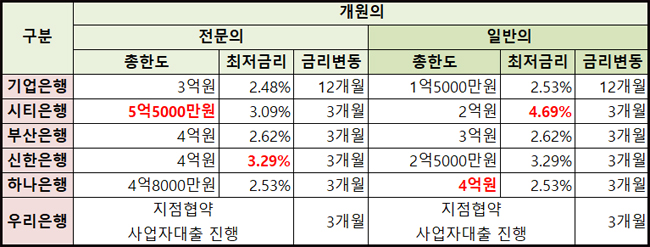

6개 은행의 개원의 대상 대출 한도 및 금리. 자료제공=닥터론 길잡이 메디칼타임즈는 의약사 대출 상담을 전문으로 하는 닥터론길잡이 도움으로 닥터론을 운영하고 있는 은행 6곳의 11월 현재 은행대출 한도, 이자를 확인했다.

대출 한도는 전문의 자격 여부, 개원 여부 등에 따라 차이가 났다. 같은 개원의라도 전문의라면 대출 한도가 최저 3억원, 최고 5억5000만원이었다. 반면 일반의는 최저 1억5000만원, 최고 4억원이었다.

구체적으로 전문의 개원의에 대한 대출 한도는 씨티은행이 5억5000만원으로 가장 높았고 기업은행이 3억원으로 최저였다. 하나은행이 4억8000만원, 부산은행과 신한은행이 4억원 순이었다.

최저금리는 기업은행이 2.48%로 가장 낮았고 신한은행이 3.29%로 가장 높았다. 대출 한도가 가강 많은 씨티은행은 5년 원금균등 상환해야 하고 매년 최소 원금의 10%부터 상환 가능하다.

일반의 개원의 대출 한도액은 하나은행이 4억원을 가장 많았다. 최저금리는 2.53%이며 상환 방식은 1년 만기 일시 상환이다. 기업은행은 1억5000만원만 대출 가능했다. 최저금리와 상환방식은 하나은행과 같았다. 씨티은행은 대출 총 한도가 2억원이데 최저금리는 4.69%로 가장 높았다.

봉직의도 전임의냐 공보의냐, 전문의냐 아니냐에 따라 대출 한도액에 차이는 대동소이했다. 기업은행과 씨티은행이 총한도 3억원으로 대출액이 가장 많았고 우리은행과 신한은행이 1억5000만원으로 가장 적었다. 금리는 최저 우리은행 2.4%, 최고 씨티은행 3.56% 수준이었다.

닥터론 길잡이 관계자는 "지금 아니면 신용대출을 못 받을 수도 있다고 많이 생각하는 분위기가 있다"라며 "대출을 받는다고 해도 이자가 1년에 200만원대라서 부담스럽지 않은 수준일 것"이라고 귀띔했다.

그러면서 "은행별로 특별금리와 지점 간 금리 차이가 있을 수 있다"라며 "금리와 대출 한도는 개인의 신용도 및 매출, 재산사항 등 여러 가지 상황에 따라서도 바뀔 수 있다. 자신에게 가장 유리한 조건을 따져보고 선택해야 한다"고 말했다.

URL복사

URL복사