하반기 약가 가산 재평가에 따른 대폭 인하 적용에 깊은 한숨 한림‧태준‧삼일‧국제약품 등 적용…안과계 "장기적 상승 기대"

안과 병‧의원 시장에 특화된 중견 제약사들이 지난해부터 연 이어 진행되는 '약가 인하' 조치에 따라 한숨이 깊어지고 있다.

다만, 의료계에서는 당장 어려움에 직면할 수 있지만 장기적으로 봤을 때 약가 인하에 따른 환자 접근성 향상으로 이어져 매출 상승을 기대할 수 있다는 분석을 내놨다.

자료사진. 본 사진은 기사의 이해를 돕기 위한 것입니다.31일 제약업계에 따르면, 최근 건강보험심사평가원은 보건복지부의 약가 가산 기준 개편에 따라 475개 품목을 대상으로 한 가산 재평가를 진행했다.

그 결과, 총 416품목이 가산 종료로 결정된 것으로 나타났다. 이들은 가산 적용 기간이 3년을 초과한 품목으로 유지 조건에 해당하지 않거나, 가산 적용 기간이 5년 이상 초과된 품목이다.

이 가운데 가산종료 품목 중 안과 질환 분야에 특화된 제약사들이 보유한 품목들이 상당수 포함된 것으로 나타났다.

안과 질환 분야에서 강점을 지닌 제약사를 꼽는다면, 삼천당제약과 삼일제약, 한림제약, 태준제약, 국제약품, 유니메드제약 등이 꼽힌다.

구체적으로 이번 보건당국의 약가 가산 재평가에 따라 트랙시반주를 포함한 한림제약이 15개 품목, 태준제약 10개 품목, 삼일제약 7개 품목, 국제약품 2개 품목, 삼천당‧유니메드제약 1개 품목이 약가 인하 대상 품목에 이름을 올렸다.

공교롭게도 대상이 된 중견 제약사들은 지난해부터 본격 회사 매출에 영향을 미치고 있는 점안액 약가 인하 대상이기도 하다는 점이다.

이미 지난해 큰 폭의 매출 하락을 경험한 상황에서 추가로 순환기, 비뇨기, 신경계 약물 등 다른 품목들까지 약가 인하 조치를 받게 되면서 매출 하락의 우려가 커지고 있는 셈이다.

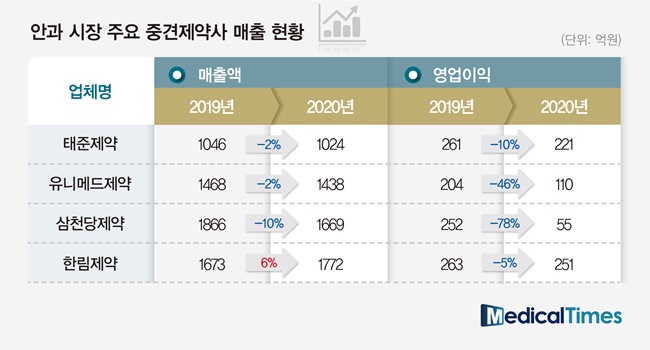

실제로 대표적 안과 특화 제약사인 태준제약의 2020년 매출은 1024억원으로 전년(1046억원)보다 2.1% 감소한 것으로 나타났다. 영업이익 역시 221억원으로 전년(261억원)대비 15% 감소했다.

마찬가지로 삼천당제약도 매출에 뒷걸음을 쳤다. 일회용 점안제를 비롯해 안과 의원에 전문 의약품을 공급하며 지난 몇 년 간 큰 폭의 성장세를 기록했지만 성장세가 무너지며 2019년 1866억원이었던 매출이 지난해 1669억원으로 11% 가까이 줄어들었으며 올해 상반기 역시 하향세가 여전하다.

그나마 삼천당제약은 황반변성 바이오시밀러 글로벌 임상 3상 진행에 따른 임상 시험비 증가 등 연구 개발비 증가가 원인이 됐다는 평가로 그나마 위안을 삼을 수 있는 부분이다.

익명을 요구한 한 안과 특화 제약사 임원은 "점안액 약가 인하에 이어 추가로 이번에 가산 재평가에 따른 약가 인하 대상이 됐다"며 "지난 2~3년 사이 회사의 주력 품목들이 약가 인하 대상이 되면서 매출에 직접적인 타격을 받고 있다"고 불만을 토로했다.

그는 "연구개발비에 집중 투자해 신약을 개발할 수 있는 처지도 아니다"라면서 "중소 제약사 입장에서는 매출 하락을 그대로 지켜볼 수밖에 없어 더 답답할 노릇이다. 약가 인하를 막기 위해 법적 소송을 하고 싶어도 정부 제도에 반발했다는 시선이 우려스러워 어떤 조치도 할 수 없는 상황"이라고 답답해했다.

한편, 의료계에서는 진료 패턴의 변화는 없지만 환자 접근성 측면에서는 약가 인하로 약값이 인하돼 긍정적인 측면도 존재한다는 점을 제시했다.

안과의사회 황홍석 회장은 "안과 특화 제약사는 소아청소년과와 이비인후과 등 다른 전문과목별 특화 제약사와 비교해 지난해부터 계속되고 있는 감염병 사태의 영향을 덜 받았다고 볼 수 있다"며 "다만, 지난해 점안액 약가 인하 이슈가 작용하면서 지난해 매출에 타격을 입었다고 볼 수 있다"고 설명했다.

그는 "사실 제약사 주요 품목의 약가가 인하된다고 해서 진료패턴에 큰 변화는 없다. 긍정적으로 해석할 수 있는 부분은 약값이 저렴해지면서 환자 접근성이 나아진다는 것"이라며 "제약사 실적 면에서도 당장은 매출 하락이 우려되지만 장기적으로 제 자리를 찾을 것으로 생각한다. 실제 진료현장에서 체감하고 있는 부분"이라고 덧붙였다.

URL복사

URL복사