- 제약·바이오

- 외자사

제약산업 코로나 터널 통과하나…대면활동 다시 기지개

-

가

-

URL복사

URL복사 -

-

지난해 2분기 기점 양적‧질적 성장 회복세 뚜렷

마케팅·프로모션 확대 기류…대면활동 전환 기조

코로나 대유행 이후 성장률이 감소했던 국내 제약시장이 지난해 성장세를 회복하며 양과 질 두 마리 토끼를 잡은 모습을 보였다.

특히, 처방약(ETC) 시장이 제약시장 성장을 주도한 가운데 제약사들 역시 처방의 주체인 의사를 대상으로 한 대면 활동 비중을 다시 확대하고 있다.

아이큐비아 이강복 상무(Marketing & Sales Excellence Lead)는 14일 아이큐비아 및 외부 데이터 분석을 통해 지난해 국내 제약시장의 성과와 향후 상황을 짚었다.

먼저 이 상무에 따르면 지난해 4분기 국내 제약시장의 전체시장 볼륨(MAT)은 2020년 대비 6.4% 성장했으며, 분기기준으로는 9.6%의 성장률을 보였다.

성장률 반등에는 6.8%의 성장률을 보인 ETC 시장의 영향이 컸으며(OTC 시장 +2.8%), 세부항목으로는 ▲특호보호 오리지널 제품 8.3% ▲스폐셜티 제품 11% 등으로 높은 성장률을 보였다.

이 같은 성장세에 힘입어 코로나 팬데믹 직격탄을 맞으며 2019-2020년 당시 2.7%까지 감소했던 성장률은 2020-2021년 6.4%로 다시 성장률이 반등했다.

이는 2017~2019년까지 평균 성장률인 8.6%대에는 미치지 못하지만 코로나 여파를 회복을 확인할 수 있는 지표라는 게 이 상무의 분석이다.

구체적으로 살펴보면 성장률 반등은 2021년 2분기부터 이뤄진 것으로 나타났다.

금액성장은 2020년 2분기 마이너스 지표(-0.7%를 기록한 이후 3분기 4.5%로 회복했지만 지난해 1분기까지 1.6%로 다시 감소하는 모습을 보였지만 지난해 2분기 8.6%로 크게 상승했다.

볼륨 성장역시 2020년 2분기 이후 지난해 1분기까지 평균 약 –4%가량의 마이너스 지표를 보였지만 지난해 2분기부터 5.3%로 양적 성장을 기록했다.

특히, 이러한 성장세는 혁신의약품의 약가 및 급여 개선과 국민 건강 보험 보장범위 확대, 코로나 팬데믹 회복 등의 요인으로 계속 확대될 것이라는 게 아이큐비아의 분석이다.

이 상무는 "팬데믹 속에서 공공의료 인프라 개선을 위한 정부의 투자와 디지털 헬스 및 원격의료 성장 등이 긍정적인 요인이 될 것으로 본다"며 "다만 제네릭 세그먼트를 겨냥한 제도나 저가구매장려금 제도와 연계된 약가 인하 등은 변수로 보인다"고 밝혔다.

다만, 전반적으로 국내 제약산업이 성장세를 보인 가운데에도 국내 제약사와 외자사 간 성장률에는 간극이 있는 것으로 나타났다.

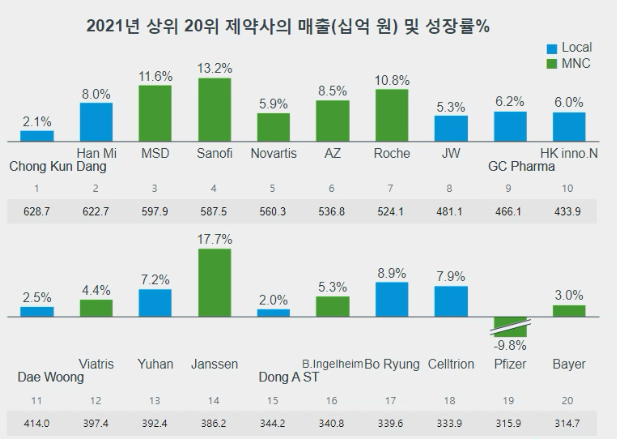

지난해 외자사는 평균 7.2%의 성장률을 보인 반면 국내사는 5.9%의 성장률을 기록했으며, 외자사의 경우 MSD 11.6%, 사노피 13.2%, 로슈 10.8%, 얀센 17.7% 등으로 2자릿수 성장률을 보인 기업이 있었지만 국내사는 상위 20개 제약사 중 보령제약의 8.9%가 가장 높은 성장률이었다.

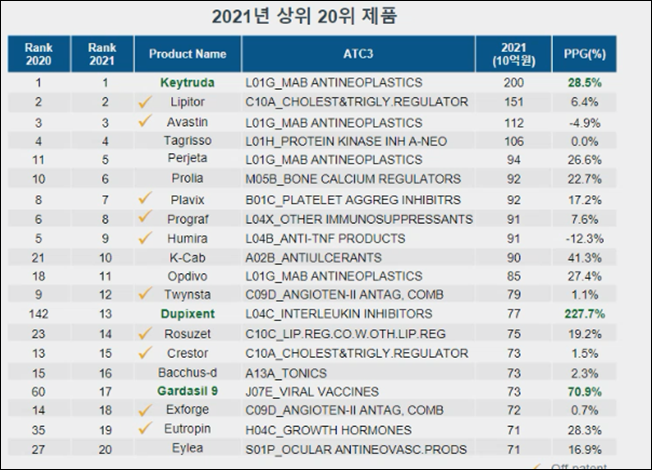

제품별로 매출을 살펴봤을 때는 키트루다가 29%의 성장세를 보이며 2000억원으로 1위자리를 유지한 가운데 케이캡, 듀피젠트, 로슈젯, 가다실9, 아일리아 등이 견고한 성장세로 20위권에 진입했다.

코로나 불구 프로모션 접근↑…대면활동 전환 기조

이 상무는 코로나 상황에서도 제약업계 프로모션 접근을 변화를 계속 가속화됐다고 판단했다.

최근 몇 년 동안 영업 및 프로모션 관행이 상당한 변화가 있었지만 의사대상 디테일링은 여전히 제약회사 프로모션 전략의 핵심인 만큼 이를 유지하기 위한 노력이 이어졌다는 의미다.

다만 코로나 상황에서 대면활동이 어려웠던 만큼 디지털 마케팅 툴의 사용이 급격히 증가했고 이로 인한 제약사별 지출 규모도 확대된 상태다.

이 상무는 "결과는 엇갈렸지만 상당한 비율의 의사가 디지털 변화를 수용한 것으로 나타났다"며 "코로나 제한이 완화됨에 따라 대면과 비대면의 혼합이 표준이 되는 하이브리드 전환이 이뤄질 것으로 본다"고 강조했다.

눈여겨볼 점은 국내사외 외자사를 막론하고 대면 영업의 비율을 다시 늘리는 추세로 돌아섰다는 점이다.

국내사의 경우 19-20년 4분기 전체활동에서 –7.8%까지 감소했던 대면 활동 점유율이 20-21년 4분기 4.2%까지 회복했다. 반면, 같은 기간 비대면 활동은 8.1% 줄었다.

외자사는 이러한 변화의 폭이 더 컸는데 19-20년 4분기–25%까지 줄였던 대면활동은 지난해 12%까지 회복한 모습을 보였다. 비대면 활동의 경우 15.4% 감소했다.

즉, 코로나 상황에서 어쩔 수 없이 비대면 활동이 늘어났지만 대면활동으로 회귀하고 있는 모습을 보인 것.

이 상무는 디지털 활동이 계속 유지되기 위해서는 콘텐츠에 대한 다양한 접근이 필요하다고 조언했다.

그는 "디지털 콘텐츠가 원래 대면용으로 개발된 내용이 활용되거나 개인의 관심과 선호도에 맞춰지지 않았다는 점이 지적됐다"며 "고객의 니즈를 해결하고 기억하기 쉽고 콘텐츠 소유자를 경쟁 업체와 차별화할 필요가 있다"고 덧붙였다.

관련기사

- 대세로 굳어진 비대면 영업…실제 영맨의 하루는 2021-08-25 05:45:59

- 비대면 제약 영업 핵심 온라인…정작 현장에선 온도차 2021-07-21 05:45:55

- 4단계에 다시 움츠러든 제약사들...비대면 지속에 울상 2021-07-13 12:00:59

- 외자사들 하이브리드 영업 전환 뚜렷...교수들도 인식변화 2021-03-08 05:45:58