- 제약·바이오

- 국내사

위기에 빛나는 전통 제약주…"밸류에이션 매력 부각"

국내 헬스케어 업종 수익률, 시장 평균보다 부진…"실적 견고 상위 제약사 선호"

최선 기자

기사입력: 2018-08-20 12:00:54

-

가

-

URL복사

URL복사

국내 헬스케어 업종 수익률이 시장 평균보다 부진한 것으로 나타났다.

다만 전통 제약사의 실적이 부각되면서 하반기 이후 상위 제약사의 주가 상승에 탄력이 받을 것으로 전망된다.

20일 신한금융투자는 제약/바이오 보고서를 통해 이같이 분석했다.

보고서는 "3분기 국내 헬스케어 업종의 수익률이 시장보다 더 부진했다"며 "3분기 국내 헬스케어 업종 수익률은 코스피 의약품 -4.9%, 코스닥 제약 -9.5%를 기록했다"고 밝혔다.

이어 "전반적으로 시장은 코스피 -3.7%, 코스닥 -7.0%로 좋지 않은 가운데 2분기 실적도 컨센서스를 하회했다"며 "또한 3분기에는 특별한 해외 학회 행사 모멘텀도 없었다"고 부진의 원인을 설명했다.

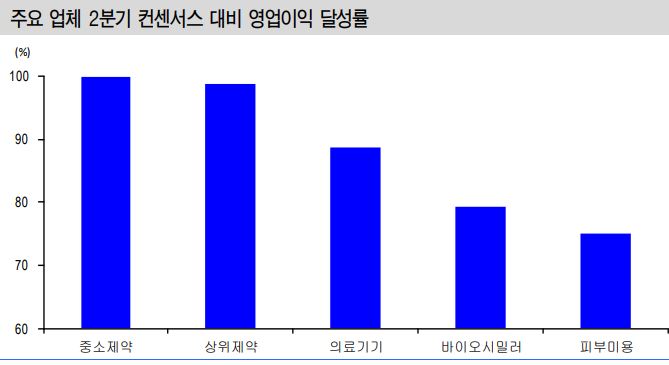

2분기 실적은 제약업체, 의료기기, 바이오시밀러, 피부미용 순으로 전통 제약업체가 가장 양호했다.

보고서는 "중소 제약사 및 상위 제약사 대부분 컨센서스에 부합하는 영업이익을 기록했다"며 "의료기기 업체의 컨센서스 대비 영업이익 달성률은 약 90%이며 바이오시밀러 업체와 피부미용 업체의 달성률은 80%에 못 미쳤다"고 밝혔다.

바이오시밀러와 피부미용 업체의 부진은 경쟁 경쟁에 따른 공급 단가 인하와 마케팅 비용 증가로 분석된다.

보고서는 "유난히 덥고 힘들었던 여름과 함께 헬스케어 업종 수익률 부진도 지나가겠다"며 "실적이 견조하고 밸류에이션 매력 있는 상위 제약업종을 선호한다"고 제시했다.

보고서는 "4월 이후 주가 하락으로 가격 조정이 마무리되고 있으며 신약 개발 업체의 개발비 관련 불확실성도 완화되고 있다"며 "2분기 부진했던 주요 업체의 실적은 기저효과 등으로 3분기에는 좋아지겠다"고 분석했다.

이어 "이에 상위 제약업종을 가장 선호한다"며 "실적이 견조하고 2016년 이후 주가가 제자리에 머물러 밸류에이션 매력이 높기 때문이다"고 덧붙였다.

다만 전통 제약사의 실적이 부각되면서 하반기 이후 상위 제약사의 주가 상승에 탄력이 받을 것으로 전망된다.

20일 신한금융투자는 제약/바이오 보고서를 통해 이같이 분석했다.

보고서는 "3분기 국내 헬스케어 업종의 수익률이 시장보다 더 부진했다"며 "3분기 국내 헬스케어 업종 수익률은 코스피 의약품 -4.9%, 코스닥 제약 -9.5%를 기록했다"고 밝혔다.

2분기 실적은 제약업체, 의료기기, 바이오시밀러, 피부미용 순으로 전통 제약업체가 가장 양호했다.

보고서는 "중소 제약사 및 상위 제약사 대부분 컨센서스에 부합하는 영업이익을 기록했다"며 "의료기기 업체의 컨센서스 대비 영업이익 달성률은 약 90%이며 바이오시밀러 업체와 피부미용 업체의 달성률은 80%에 못 미쳤다"고 밝혔다.

바이오시밀러와 피부미용 업체의 부진은 경쟁 경쟁에 따른 공급 단가 인하와 마케팅 비용 증가로 분석된다.

보고서는 "유난히 덥고 힘들었던 여름과 함께 헬스케어 업종 수익률 부진도 지나가겠다"며 "실적이 견조하고 밸류에이션 매력 있는 상위 제약업종을 선호한다"고 제시했다.

보고서는 "4월 이후 주가 하락으로 가격 조정이 마무리되고 있으며 신약 개발 업체의 개발비 관련 불확실성도 완화되고 있다"며 "2분기 부진했던 주요 업체의 실적은 기저효과 등으로 3분기에는 좋아지겠다"고 분석했다.

이어 "이에 상위 제약업종을 가장 선호한다"며 "실적이 견조하고 2016년 이후 주가가 제자리에 머물러 밸류에이션 매력이 높기 때문이다"고 덧붙였다.

제약·바이오 기사

- 코오롱제약, 한국애보트와 140억 코프로모션 계약 2018-08-20 11:00:47

- 한미약품 '몬테리진캡슐' 임상 3상 결과 SCI급 국제학술지 등재 2018-08-20 10:59:19

- 대웅 나보타, 캐나다 품목허가…선진시장 공략 시동 2018-08-20 10:01:59

- 면역항암제 처방 경쟁…옵디보 '소세포폐암' 틈새 공략 2018-08-20 06:00:22

- 신규 간암 표적항암제 렌비마 진입…넥사바 본격 경쟁 2018-08-18 06:00:30

많이보는 뉴스