- 제약·바이오

- 국내사

흑자는 맞는데…휴젤 3분기 순이익 93% '처분 이익'

순이익 238억 중 투자처분이익 222억 차지…휴젤 수출 부진에 대손상각비용 증가 이중고

최선 기자

기사입력: 2018-10-27 06:00:52

-

가

-

URL복사

URL복사

올해 4월 64만원으로 최고가를 기록한 휴젤이 23만원 대로 주저앉았다.

특히 휴젤의 경우 수출 부진으로 3분기 영업이익이 전년 동기 대비 78% 감소하면서 "없어서 못판다"는 말이 나왔던 보툴리눔의 업계의 공급난을 무색케하고 있다.

26일 휴젤의 주가는 종가 기준 전일 대비 19.2% 하락한 23만 8100원을 기록, 52주 신저가를 경신했다. 휴젤은 4월 64만 7500원으로 최고가를 기록한 이후 지속 하락, 최고가 대비 1/3 수준에 그접했다.

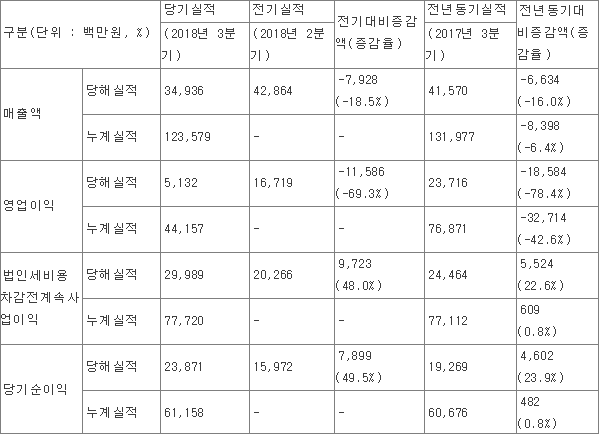

휴젤이 발표한 3분기 실적은 매출액 349억원, 영업이익 51억원, 당기순이익 238억원으로 각각 전년 동기 대비 -16%, -78.4%, 23.9% 증감한 수치다.

당기순이익만 놓고 보면 성장세를 이어 나가는 것처럼 보이지만 실상은 다르다.

당기순이익의 대다수는 휴젤의 관계기업(올릭스) 투자 처분 이익으로 당기순이익 중 처분 이익이 차지하는 비중이 93.3%(222억원)에 달한다. 제품 판매 등 영업을 통해 실제 기록한 순이익은 16억원에 그친다는 뜻이다.

휴젤의 영업이익 감소는 수출 부진과 매출채권 대손상각비에서 기인했다. 보툴리눔톡신 아시아 매출액이 23억원으로 전년 동기 대비 87.3% 감소하면서 전체 보툴리눔 수출의 감소를 불러왔다.

수출 물량 저하는 2분기부터 조짐이 있었다. 2016년 휴젤의 제품 매출액은 1112억원, 2017년 1654억원까지 상승했지만 올해 상반기는 364억원에 그쳤다.

제품 매출의 내수/수출 비중은 27.4%, 수출 비중은 63.5%였지만 올해 상반기 내수는 36.2%, 수출은 48.8%로 수출 둔화를 예고했다.

수출액 감소와 더불어 특정 채권의 회수 불가로 회계상 손실로 처리하는 매출채권 대손상각비용이 늘어나면서 영업이익을 악화시켰다.

2분기 휴젤의 대손상각비는 29억원이었지만 3분기는 60억원으로 두 배 가량 늘었다. 최근 중국이 불법 톡신 유통을 단속하면서 에이전시가 판매대금을 제 때 회수하지 못한 것이 대손상각비에 영향을 미친 것으로 풀이된다.

임상 일정 상 수출 물량 확대도 당분간 기대하기 어렵다는 점 또한 전망을 어둡게 한다.

올해 상반기 중국 임상 3상을 마무리 한 휴젤은 중국 승인을 거쳐 이르면 내년 말이나 2020년 경 중국 수출을 목표로 하고 있다. 중국이 톡신 불법 유통을 대대적으로 단속하고 있어 보따리상 등을 통한 중국 수출은 당분간 공백이 뒤따를 것으로 전망된다.

미국과 유럽 진출 역시 1~2년 늦춰졌다. 9월 휴젤 발표에 따르면 미국 진출 시점은 2021년에서 2022년으로 유럽은 2019년에서 2021년으로 시장 진입 시기가 늦춰졌다.

특히 휴젤의 경우 수출 부진으로 3분기 영업이익이 전년 동기 대비 78% 감소하면서 "없어서 못판다"는 말이 나왔던 보툴리눔의 업계의 공급난을 무색케하고 있다.

26일 휴젤의 주가는 종가 기준 전일 대비 19.2% 하락한 23만 8100원을 기록, 52주 신저가를 경신했다. 휴젤은 4월 64만 7500원으로 최고가를 기록한 이후 지속 하락, 최고가 대비 1/3 수준에 그접했다.

휴젤이 발표한 3분기 실적은 매출액 349억원, 영업이익 51억원, 당기순이익 238억원으로 각각 전년 동기 대비 -16%, -78.4%, 23.9% 증감한 수치다.

당기순이익만 놓고 보면 성장세를 이어 나가는 것처럼 보이지만 실상은 다르다.

휴젤의 영업이익 감소는 수출 부진과 매출채권 대손상각비에서 기인했다. 보툴리눔톡신 아시아 매출액이 23억원으로 전년 동기 대비 87.3% 감소하면서 전체 보툴리눔 수출의 감소를 불러왔다.

수출 물량 저하는 2분기부터 조짐이 있었다. 2016년 휴젤의 제품 매출액은 1112억원, 2017년 1654억원까지 상승했지만 올해 상반기는 364억원에 그쳤다.

제품 매출의 내수/수출 비중은 27.4%, 수출 비중은 63.5%였지만 올해 상반기 내수는 36.2%, 수출은 48.8%로 수출 둔화를 예고했다.

수출액 감소와 더불어 특정 채권의 회수 불가로 회계상 손실로 처리하는 매출채권 대손상각비용이 늘어나면서 영업이익을 악화시켰다.

2분기 휴젤의 대손상각비는 29억원이었지만 3분기는 60억원으로 두 배 가량 늘었다. 최근 중국이 불법 톡신 유통을 단속하면서 에이전시가 판매대금을 제 때 회수하지 못한 것이 대손상각비에 영향을 미친 것으로 풀이된다.

임상 일정 상 수출 물량 확대도 당분간 기대하기 어렵다는 점 또한 전망을 어둡게 한다.

올해 상반기 중국 임상 3상을 마무리 한 휴젤은 중국 승인을 거쳐 이르면 내년 말이나 2020년 경 중국 수출을 목표로 하고 있다. 중국이 톡신 불법 유통을 대대적으로 단속하고 있어 보따리상 등을 통한 중국 수출은 당분간 공백이 뒤따를 것으로 전망된다.

미국과 유럽 진출 역시 1~2년 늦춰졌다. 9월 휴젤 발표에 따르면 미국 진출 시점은 2021년에서 2022년으로 유럽은 2019년에서 2021년으로 시장 진입 시기가 늦춰졌다.

제약·바이오 기사

- 타미플루 후속 조플루자…독감 대유행 고려 신속 허가 2018-10-27 06:00:06

- 대웅제약, '건강한 삶․기술 상생펀드 데모데이' 개최 2018-10-26 10:03:24

- 모사프리드 특허 심판 '일부 각하'…유나이티드 웃은 이유는 2018-10-26 06:00:12

- 대웅제약, '섬유증·자가면역질환 치료제' 연구성과 발표 2018-10-25 10:53:55

- 보령-녹십자, 호중구감소증치료제 뉴라펙 공동판매 2018-10-25 10:27:45

많이보는 뉴스