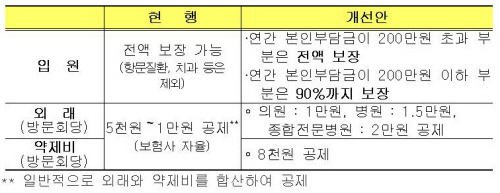

오는 10월부터 연간 본인부담액이 200만원 이하인 가입자는, 실손형 건강보험을 가입했더라도 지출한 진료비의 90%선까지만 보장을 받을 수 있게 된다.

연간 본인부담액이 200만원 초과인 경우에는 현행과 마찬가지로 본인부담금 전액을 보장받을 수 있다.

금융위원회는 22일 이 같은 내용을 골자로 하는 '실손형 개인의료보험제도 개선방안'을 마련, 10월1일부터 시행에 들어간다고 밝혔다.

이에 따르면 실손형 개인의료보험에 대해서도 이른바 '최소 본인부담금 제도'를 도입해 운영하도록 했다. 실손형 보험에 가입했더라도 진료비 일부 금액을 환자가 반드시 부담하도록 한 것.

개선안에 따르면 입원비의 경우 10월부터는 연간 본인부담금 200만원 초과 부분은 현행처럼 전액 보장하되, 연 200만원이하 구간에서는 90%까지만 보장해 실질적으로 환자가 10%의 본인부담금을 부담하도록 전환했다.

현행 실손형 보험은 항문질환과 치과 등을 제외하고는 가입자에게 입원비 전액을 보장할 수 있도록 하고 있었다.

또 방문회당 지급되는 외래 진찰비에서도 환자가 최소한으로 부담해야할 금액수준을 높였다. 의원은 1만원, 병원은 1만5000원, 종합전문병원은 2만원을 공제한 나머지 금액에 대해서만 보장을 해주도록 한 것.

지금은 보험사 자율로 5000원~10000원을 공제한 뒤 나머지 금액에 대해서는 모두 보상해왔다.

최소 본인부담금 설정 관련, 주요 개선 내용이와 관련 금융위는 "그간 본인부담금을 100% 보장하는 실손형 개인의료보험이 의료이용량 증가를 유발해 보험회사의 재무건전성과 건강보험 재정을 악화시킬 우려가 있다는 지적이 다수 제기되어 왔다"면서 "이에 가입자의 도덕적 해이를 막을 수 있는 방법으로 최소 본인부담금 제도를 도입하고자 하는 것"이라고 밝혔다.

이 밖에 금융위는 실손형 의료보험 상품의 단순화 및 표준화 작업도 함께 추진하기로 했다. 상품유형을 10여종 수준으로 단순ㆍ표준화해 소비자의 상품 이해도 증진 및 상품간 비교가능성 제고하기로 한 것.

아울러 금융위는 정액형 중 도덕적 해이 발생우려가 큰 상품을 선별해 실손형 개인의료보험으로 대체하는 방안도 중장기적으로 추진해 나가기로 했다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글