- 병·의원

- 개원가

|칼럼|"고소득 동네로 주소 옮기면 세무조사 피할까"

박형렬

발행날짜: 2018-04-21 06:00:33

-

가

-

URL복사

URL복사 -

-

세무법인 진솔 박형렬 세무사

지방에서 개원한 원장님들이 가끔 주소지를 강남 고소득 동네로 이전하면 세무조사를 피해 갈 수 있지 않을까라는 질문을 한다.

세무조사 대상자 선정에는 두 가지 원칙이 있어 상황에 따라 다르다고 할 수밖에 없다. 정기선정과 비정기선정이 있는데 이 중 정기선정의 무작위 조사 등에서는 일부 효과를 볼 수 있을 수도 있지만 그 외 나머지 부분에서는 효과가 미미하다고 볼 수 있다.

또 탈세가 의심되면 지방청에서 조사 대상자를 선정해 주소지 관할 세무서에 통지하는 경우도 있기 때문에 주소이전은 지역에 따라 다를 수 있지만 일반적으로 효과가 적다고 볼 수 있다.

이처럼 세무조사 관련 질문들이 적잖이 받고 있어 세무조사 관련 이야기를 쓰려고 한다. 그 첫 번째로 원장님들 세무조사의 관할에 대해 알아보겠다.

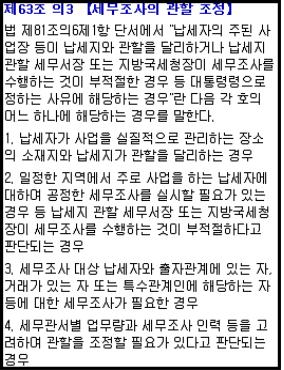

납세지 관할이라는 말은 법인사업자와 개인사업자일 때 그 의미가 다른데 의원을 운영하는 원장은 대부분 개인사업자다. 그러므로 소득세법을 적용을 받는데 아래 소득세법 제6조 ①항을 보면 개인사업자의 납세지는 주소지임을 알 수 있다.

실제로 부산에서 개원한 A원장의 자택 주소지는 서울 강남이었다. 이 때 세무조사는 A원장의 자택 주소지의 관할청이 아닌 의원이 있는 부산지방국세청에서 나왔다. 즉, 납세지와 주된 사업장 등이 납세지와 관할을 달리할 때 주된 사업장 관할에서 나올 수도 있다는 것이다.

세무조사는 개원의라면 누구나 걱정하고 있는 부분이다. 이를 피하기 위해 주소이전을 고민하고 있다면 개원하고 있는 지역의 상황 등을 고려해 판단해야 한다. 세무조사 대상 선정 방법은 다양하기 때문이다.

관련기사

- |칼럼|진료비 10만원 넘으면 현금영수증 발행해야 2018-01-23 12:00:55

- |칼럼|"중고기기 팔고 남은 돈, 병원 매출에 포함" 2018-02-21 11:56:00

- |칼럼|"병의원 양도, 정확한 권리금 책정이 유리" 2018-03-13 12:00:56