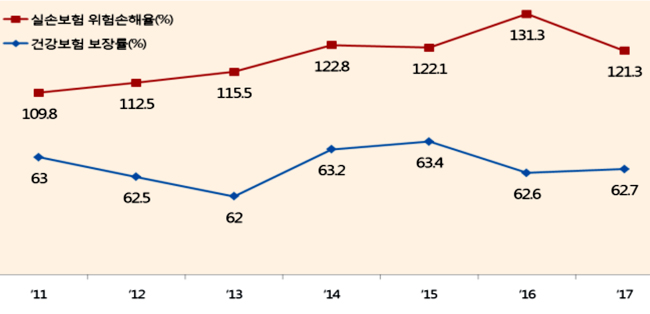

김상희 의원은 "보장률과 손해율이 정비례한다는 주장은 근거가 확실치 않다는 것을 확인할 수 있었다"고 지적했다.

그는 비급여 진료를 예시로 들면서 문재인 케어와 무관하다고 주장했다.

김상희 의원에 따르면 도수치료의 경우, 지난 2006년 비급여로 전환된 후 회당 1만원이던 치료비가 10만원대로 치솟았다. 중환자실에 입원한 신생아가 총 6회의 도수치료를 받거나, 허리 통증으로 병원을 찾은 25세 대학생이 30일간 입원하면서 총 69회의 도수치료를 받는 등 상식적으로 이해하기 어려운 일들이 벌어지고 있다는 게 그의 지적.

김 의원은 "건강보험 보장성 강화와 관련이 없다. 맘모톰 시술 역시 문재인케어와는 관계가 없다"고 강조했다.

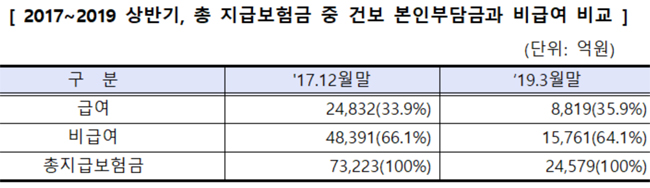

실손보험 위험손해율과 건강보험 보장률 비교.금융당국이 제출한 실손보험 총 지급보험금 중 건강보험 급여 본인부담금이 차지하는 비중 자료를 살펴보면 급여 본인부담금은 2017년 33.9%에서 2019년 3월말 35.9%로 2% 상승했고, 비급여 부담금은 66.1%에서 64.1%로 하락했다.

김 의원은 "급여 본인부담금은 과거에 비해 높아졌으며, 비급여 부담금이 차지하는 비중은 상대적으로 낮아진 것으로 문재인 케어로 기존 비급여가 급여로 전환되면서 본인부담금 비중이 높아진 것으로 보인다. 다만 신종 비급여로 인해 실손보험 손해율이 낮아지지 않고 있는 것으로 예측된다"고 전망했다.

그는 손해보험사의 보험상품 구조를 꼬집었다.

실손보험 상품은 2007년부터 본격 출시되기 시작해, 2009년 10월 표준화된 상품이 출시됐다.

지난 2014년 노후실손, 2017년 영양제주사 등을 별도 특약으로 판매하는 신 실손보험이 출시되었고, 2018년 유병력자실손이 판매되기 시작했다.

최근 출시된 신 실손보험의 2018년 손해율은 77.6%, 노후실손 89.1%, 유병력자 실손 42.2%로 오히려 이익이 발생하고 있는 것으로 나타났다.

반면, 건강보험 본인부담금과 비급여를 100% 보장해주는 초기 실손보험의 손해율은 131.6%, 보장범위가 8~90%인 표준화 실손보험이 119.5%로 상대적으로 손해율이 높게 나타났다.

초기 실손보험 979만명, 표준화 실손보험 2088만명으로 합해서 3067만명으로 전체의 89.6%를 차지한다.

실손보험은 협회나 금융당국 공시자료 등에서 모두 위험손해율 개념을 사용하고 있는 반면, 자동차보험은 영업손해율을 공시하고 있다.

영업손해율이 모든 보험료(위험보험료+부가보험료)를 분모로 하고 손해액과 실제사업비를 분자로 하는 데 비해, 위험손해율은 보험사의 영업활동을 위해 가입자에게서 받는 부가보험료를 제외한 위험보험료만 분모로 하고 보험금으로 지급한 발생손해액(지급보험금+손해조사비+지급준비금)을 분자로 하고 있다.

건강보험 본인부담금과 비급여 비교.김상희 의원은 "실손보험사의 위험손해율이 정확한 손익변동을 보여주는 지표로는 적합하지 않다는 논란이 지속되고 있다. 전문가들은 실손보험의 손해율을 과도하게 부풀리기 위해 위험손해율 개념을 사용하는 것이 아니냐는 문제제기를 지속적으로 하고 있다"고 꼬집었다.

그는 "올해 1분기 실손보험 손해율이 130%라고 호들갑을 떠는데 문재인 케어 시작 전인 2016년에 이미 131%였다. 보험업계가 지난해 보험료를 많이 올리지 못했던 것 때문에 내년 보험료 인상을 위해 여론을 조성하려는 것은 아닌지 매우 의심스럽다"면서 "비급여에 대한 철저한 조사와 그 결과에 따라 보험상품 구조에 대해서도 보다 심도깊은 연구가 필요하다"고 주장했다.

김 의원은 "2년이 넘게 국회에서 잠자고 있는 공사보험연계법 제정이 무엇보다 시급하다"고 전제하고 "정부는 의학적 비급여가 지속적으로 급여화되고 있는 만큼 급여와 비급여를 혼용하지 않는 혼합진료 금지 시범사업을 추진하여 실손보험을 가입하지 않아도 병원비 걱정 없이 갈 수 있는 병원을 국민들에게 제공해야 한다"고 강조했다.

URL복사

URL복사