- 제약·바이오

- 국내사

제약사 간판 품목 순위 변화…세대 교체 주인공은?

발행날짜: 2018-03-07 06:00:50

-

가

-

URL복사

URL복사 -

-

제미매트·종근당 글리아티린·헤르벤 등 매출 1위 우뚝

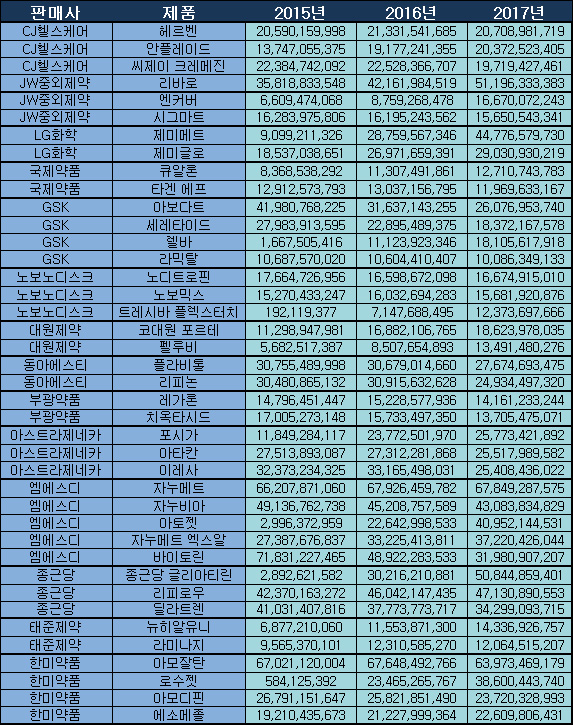

지난해도 어김없이 제약사를 대표하는 간판 품목의 순위 바뀜이 일어났다.

이미 매출액 기준 1위로 올라선 신세대 품목이 있는가 하면 성장세를 앞세워 차세대 1위 품목을 예약한 품목도 서서히 윤곽을 드러내고 있다.

6일 의약품 시장조사 기관 유비스트 자료를 분석한 결과 2017년을 기점으로 매출액 1~3위 품목간 순위가 다수 변경됐다. 시장 개척, 판권 변경, 복합제 선호 기조 등 원인은 다양했다.

먼저 CJ헬스케어는 구형흡착탄 크레메진이 간판 품목 지위를 헤르벤에 넘겨줬다.

CJ헬스케어는 크레메진을 앞세워 만성신부전 치료제 시장을 장악했지만 대원제약이 제형을 개선한 레나메진을 내놓으면서 시장이 양분됐다.

크레메진의 2016년 매출액은 225억원이었지만 1년새 197억원으로 12.5% 감소하면서 고혈압 치료제 헤르벤과 만성 동맥폐색증 치료제 안플레이드가 각각 1, 2위 매출액을 달성했다.

고혈압 치료제 헤르벤은 2016년 213억원에서 2017년 207억원, 안플레이드는 191억원에서 203억원의 매출을 기록했다.

JW중외제약 리바로는 작년 511억원 매출로 간판 타이틀을 확고히 했지만 2~3위권 경쟁은 치열하게 전개됐다.

JW중외제약이 직접 식사가 어려운 환자의 소화기관에 주입하는 영양제로 시장을 개척하면서 경장영양제 신제품 엔커버의 매출이 급성장하고 있다.

엔커버는 2016년 87억원 매출에서 작년 166억원으로 90% 넘는 성장세로 2위에 안착했다. 반면 협심증 치료제 시그마트는 작년 156억원 매출에 그치면서 2위 자리에서 내려왔다.

LG화학은 당뇨병 복합제 제미메트의 성장세가 단일제 제미글로를 압도했다.

제미메트의 2015년 매출은 90억원에 불과했지만 2016년 287억원에서 2017년 447억원으로 급성장하면서 간판 품목으로 자리를 잡았다.

같은 기간 제미글로는 185억원에서 269억원, 290억원으로 점차 성장세가 둔화되는 추세다.

국제약품의 간판품목은 당뇨병성 망막병증 치료제 타겐에프에서 점안제 큐알론으로 바뀌었다.

점안제 큐알론은 2016년 113억원에서 2017년 127억원으로 올라선 반면 타겐 에프는 130억원에서 119억원으로 주춤한 상태다.

GSK 렐바와 노보노디스크 트레시바 플렉스터치는 차세대 간판 품목 자리를 예약했다.

작년 181억원을 기록한 렐바는 62.8% 성장한 반면 1위 품목 아보다트는 전년 대비 17.6% 매출이 줄어든 260억원, 2위 품목 세레타이드 역시 19.8% 줄어든 183억원 매출에 그쳤다.

노보노디스크 트레시바 플렉스터치는 2016년 71억원에서 작년 123억원으로 73% 성장, 1위 품목 노디트로핀의 166억원 매출을 뒤쫓고 있다.

동아에스티는 항혈전제 플라비톨이 간판으로 떠올랐다. 플라비톨은 2016년 306억원에서 2017년 276억원으로 매출이 되레 감소했지만 기존의 1위 품목 리피논의 감소세가 더 컸다는 점에서 수혜를 입었다.

이외 작년 기준 부광약품이 치옥타시드에서 레가론으로, 아스트라제네카가 아타칸에서 포시가로, 종근당이 리피로우에서 종근당 글리아티린으로, 태준제약이 라미나지에서 뉴히알유니로 각각 간판 품목이 변했다.

이미 매출액 기준 1위로 올라선 신세대 품목이 있는가 하면 성장세를 앞세워 차세대 1위 품목을 예약한 품목도 서서히 윤곽을 드러내고 있다.

6일 의약품 시장조사 기관 유비스트 자료를 분석한 결과 2017년을 기점으로 매출액 1~3위 품목간 순위가 다수 변경됐다. 시장 개척, 판권 변경, 복합제 선호 기조 등 원인은 다양했다.

먼저 CJ헬스케어는 구형흡착탄 크레메진이 간판 품목 지위를 헤르벤에 넘겨줬다.

CJ헬스케어는 크레메진을 앞세워 만성신부전 치료제 시장을 장악했지만 대원제약이 제형을 개선한 레나메진을 내놓으면서 시장이 양분됐다.

크레메진의 2016년 매출액은 225억원이었지만 1년새 197억원으로 12.5% 감소하면서 고혈압 치료제 헤르벤과 만성 동맥폐색증 치료제 안플레이드가 각각 1, 2위 매출액을 달성했다.

고혈압 치료제 헤르벤은 2016년 213억원에서 2017년 207억원, 안플레이드는 191억원에서 203억원의 매출을 기록했다.

JW중외제약 리바로는 작년 511억원 매출로 간판 타이틀을 확고히 했지만 2~3위권 경쟁은 치열하게 전개됐다.

엔커버는 2016년 87억원 매출에서 작년 166억원으로 90% 넘는 성장세로 2위에 안착했다. 반면 협심증 치료제 시그마트는 작년 156억원 매출에 그치면서 2위 자리에서 내려왔다.

LG화학은 당뇨병 복합제 제미메트의 성장세가 단일제 제미글로를 압도했다.

제미메트의 2015년 매출은 90억원에 불과했지만 2016년 287억원에서 2017년 447억원으로 급성장하면서 간판 품목으로 자리를 잡았다.

같은 기간 제미글로는 185억원에서 269억원, 290억원으로 점차 성장세가 둔화되는 추세다.

국제약품의 간판품목은 당뇨병성 망막병증 치료제 타겐에프에서 점안제 큐알론으로 바뀌었다.

점안제 큐알론은 2016년 113억원에서 2017년 127억원으로 올라선 반면 타겐 에프는 130억원에서 119억원으로 주춤한 상태다.

GSK 렐바와 노보노디스크 트레시바 플렉스터치는 차세대 간판 품목 자리를 예약했다.

작년 181억원을 기록한 렐바는 62.8% 성장한 반면 1위 품목 아보다트는 전년 대비 17.6% 매출이 줄어든 260억원, 2위 품목 세레타이드 역시 19.8% 줄어든 183억원 매출에 그쳤다.

노보노디스크 트레시바 플렉스터치는 2016년 71억원에서 작년 123억원으로 73% 성장, 1위 품목 노디트로핀의 166억원 매출을 뒤쫓고 있다.

동아에스티는 항혈전제 플라비톨이 간판으로 떠올랐다. 플라비톨은 2016년 306억원에서 2017년 276억원으로 매출이 되레 감소했지만 기존의 1위 품목 리피논의 감소세가 더 컸다는 점에서 수혜를 입었다.

이외 작년 기준 부광약품이 치옥타시드에서 레가론으로, 아스트라제네카가 아타칸에서 포시가로, 종근당이 리피로우에서 종근당 글리아티린으로, 태준제약이 라미나지에서 뉴히알유니로 각각 간판 품목이 변했다.

관련기사

- 제약사별 10대 간판 품목 바뀌나…뉴페이스는? 2017-06-20 05:00:53

- 제약사 효자 상품 변동…뜨는 품목·지는 품목은? 2017-05-24 05:00:45

- 국내 제약사 순위 변동? "효자 상품이 관건" 2016-09-19 12:00:13

- 제약사 간판 품목 바뀐다…글리아티린·헤르벤 1위 2017-09-13 05:00:44

- 상위 제약사 간판 품목 정체…"신제품 효자 노릇 톡톡" 2017-02-24 05:00:57