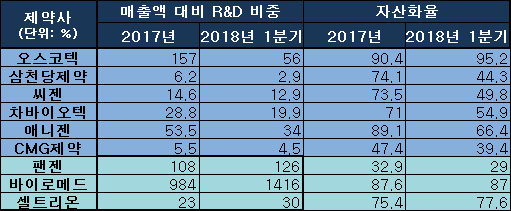

최근 제약바이오업체의 과도한 연구개발비 자산 처리가 도마에 오르면서 자산화율을 위험 요소로 명시하는 사례가 나타나고 있다.

유상증자를 결정한 삼일제약 등 투자설명서를 발간한 업체들이 엄격한 자산화 인식 요건 등 재무건전성을 타 업체와의 차별적 요소로 내세우고 있다.

1일 제약업계에 따르면 최근 투자설명서를 발간한 업체들을 중심으로 연구개발비의 자산화율을 명시한 곳이 속속 나타나고 있다.

연구개발비는 통상 비용과 자산으로 분류된다. 제품 등 상용화가 가시화된 연구의 경우 이를 자산으로 처리하지만 그렇지 않은 경우는 비용으로 처리한다.

글로벌 제약사의 경우 신약 개발의 불확실성을 고려, 대부분 정부의 판매 승인 시점 이후의 지출만을 자산으로 인식한다.

문제는 국내 바이오업체 다수가 임상 시작부터의 지출을 자산으로 인식, 서류상 흑자 기업으로 포장하는 일이 벌어져 왔다는 점.

실적 부풀리기와 같은 회계 처리 논란이 불거지면서 자산화율 명시 자체가 타 업체와의 차별적 요소로 작용하고 있다.

갈메드사와 비알콜성지방간염(NASH) 치료제에 대한 한국내 제조 및 상업화 판권 계약을 체결한 삼일제약은 '신약 개발 및 R&D 비용 증가 및 연구개발비의 회계처리 관련 위험'을 명시하고 나섰다.

삼일제약은 "미국바이오협회에 따르면 신약이 전임상에서 최종 상용화까지 가는 평균 성공률은 9.6% 수준에 불과하다"며 "당사가 영위하는 사업 특성상 매출액 대비 연구개발비 비율은 타경쟁사 보다는 높지 않으나, 전체적인 연구개발비가 2016년 12.5억, 2017년 19.6억으로 증가했다"고 밝혔다.

이어 "산업의 특성상 제약산업은 연구개발과 관련한 지출이 타업종 대비 크게 발생하는 경향이 있다"며 "한국채택국제회계기준(K-IFRS) 제1038호에서는 연구개발비 회계처리와 관련해 연구단계와 개발단계를 구분, 연구단계에서의 지출은 발생시점에 비용으로 인식하며 개발단계에서는 자산의 인식요건을 모두 충족하는 경우에 한해 개발비 항목의 자산으로 인식하는 회계처리를 허용한다"고 설명했다.

또 "최근 일부 기업에서 개발비에 대한 자의적인 회계처리 의혹이 제기 되면서 개발비 회계처리에 대한 논란이 제기되고 있다"며 "당사는 제약업종에 속해있기는 하나 연구와 관련한 비용을 발생시점에 모두 비용처리하고 있어 자산화된 개발비 내역은 존재하지 않는다"고 강조했다.

향후 추진하는 신규 의약품의 연구 개발이 본격화되고 개발 단계에 접어들어 기술적으로 실현가능성이 높아지게 되는 경우 개발비 자산화 관련 회계처리를 진행하는 등 엄격한 자산화율 요건을 충족하겠다는 것이 사 측 설명.

삼일제약 관계자는 "바이오 업종에서 자의적인 회계 처리 기준이 논란이 되면서 제약업종에서도 회계 기준에 대한 문의가 늘고 있다"며 "그런 의미에서 자산화율에 대한 설명을 추가했다"고 말했다.

삼성제약도 엄격한 회계 기준 처리를 강조하고 나섰다.

삼성제약은 "당사는 자료제출 의약품, 제네릭 의약품의 연구개발비에 대해서만 모두 비용처리를 하고 있으며, 신약인 리아백스주에 대해서는 엄격한 자산화 인식 요건을 적용하고 있다"며 "리아백스주는 2014년 식약처 품목 허가를 승인받은 췌장암 치료제로 당사는 2015년에 젬백스앤카엘과 국내 독점판매 라이선스 계약을 체결했다"고 밝혔다.

삼성제약은 "리아백스주는 약 57억원의 자산가치로 이 범위 내에서 보수적으로 개발비를 무형자산으로 인식하고 있다"며 "상기와 같은 당사 내부 회계처리 규정에 의해 신약인 리아백스주와 관련해 2017년 개발비 2억 8천만원을 무형 자산으로 취득했다"고 말했다.

이어 "이에 따라 2018년 1분기말 연결 기준 당사가 무형자산으로 인식하고 있는 개발비 장부금액은 약 22억 4천만원이다"며 "2017년 중 무형자산 개발비로 인식된 당사의 연구개발비는 약 2.8억원으로 전체 연구개발비 40.2억원 중 7.0%의 비중을 차지하고 있다

삼성제약은 2018년 1분기말 연결 기준 당사가 무형자산으로 인식하고 있는 개발비 장부금액은 약 22.4억원이다.

이는 당사의 2018년 1분기말 연결 기준 자산총계(1,589억원)의 약 1.41%, 자본총계(1,029억원)의 약 2.2% 수준으로 리아백스주에 대한 개발비 무형자산이 전액 손상차손 처리가 되더라도 자산에 유의미한 영향은 미치기 어렵다는 뜻이다.

바이오의약품 전문 업체 역시 엄격한 자산처리를 차별점으로 제시했다.

바이오시밀러 폴루스는 "일반 기업 회계 기준 11장에 따라 기술적 실현 가능성 등 특정 규정을 충족하면 개발비를 무형자산으로, 충족하지 못하면 비용으로 인식하도록 규정한다"며 "당사는 2016년 및 2017년까지 발생한 연구개발비 총 55억 6500만원을 판매비와 관리비의 경상연구개발비로 전액 비용처리 했다"고 설명했다.

현재까지 발생된 경상연구개발비를 전액 비용으로 회계처리함에 따라 개발비의 자산화와 개발비상각에 따른 무형자산상각비 및 회수가능가치 하락에 따른 손상인식의 문제는 발생하지 않는다는 뜻.

폴루스는 "향후 개발하는 개별 제품에 대해 회계기준상 엄격한 자산화 인식요건을 적용하고, 기술적 실현 가능성, 미래 경제적효익의 창출 가능성 등 자산화 요건을 종합적으로 평가하겠다"며 "자산화 요건을 충족한 이후에 발생하는 지출 중 해당 프로젝트에 직접적으로 관련된 인건비와 재료비 등을 대상으로 자산화할 계획이다"고 우려를 불식했다.

URL복사

URL복사