올리고뉴클레오티드 파이프라인 809개…8개월새 28% ↑

C형 간염 치료제의 글로벌 처방량 감소와 올리고뉴클레오티드(올리고뉴클레오티드) 기반 신약의 임상 지연에 따라 에스티팜의 실적 하락세가 지속되고 있지만 저점에 임박했다는 신호가 나오고 있다.

올해 초 643개였던 올리고뉴클레오티드 기술 치료제 파이프라인이 8월 말 기준 809개로 대폭 늘며 원료의약품에 대한 수요를 재확인했기 때문이다.

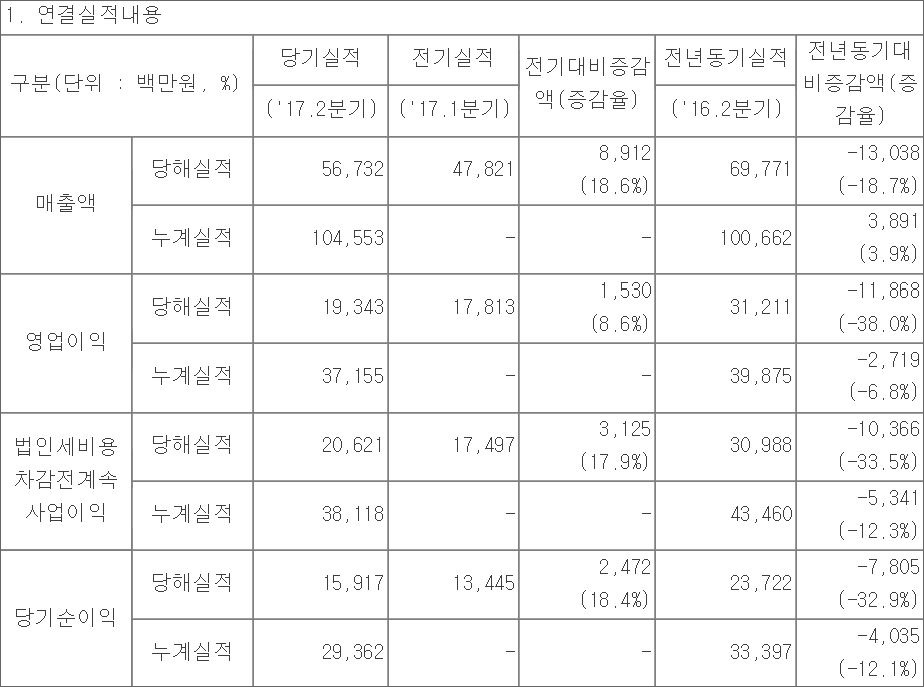

에스티팜은 2분기 매출액 567억원, 영업이익 193억원, 당기순이익 159억원을 기록했다고 공시했다.

에스티팜 2분기 실적

이는 전년 동기 대비 각각 -18.7%, -38%, -32.9% 줄어든 수치.

실적 하락의 원인은 C형 간염 치료제의 글로벌 처방량 감소에 따른 원료의약품 수출액 감소와 올리고뉴클레오티드 개발단계 의약품의 임상 지연이 원인으로 지목된다.

실제로 통관 실적을 보면 소포스부비어의 수출 하락세가 지속되고 있다. 7월 수출액은 전년동월대비 -16.8% 감소한 112.2억원을 기록했고, 잠정 집계된 8월 수출액은 92.5억원으로 역시 전년동월대비 -18.3% 감소했다.

길리어드의 C형간염 치료제군의 매출은 하락세가 둔화되는 모습이지만, 경쟁사인 애브비가 최근 새로운 치료제인 마비레트(Mavyret)를 FDA로부터 허가 받으면서 가격 경쟁을 예고하고 있어 추가적인 점유율 하락이 불가피한 상황이다.

덧붙여 다국적 제약사가 개발 중이던 올리고뉴클레오티드 기반 신약의 임상 진행이 지연되면서 이에 해당하는 1,100만 달러 규모의 수주 역시 지연될 전망이다.

임상 재개는 올해 하반기 혹은 그 이후로 예정돼 있어 하반기 올리고뉴클레오티드 관련 실적 역시 악화가 예상된다.

반면 시장에서는 에스티팜의 반등 예상도 나오고 있다.

메리츠종금증권 이태영 연구원은 "그럼에도 올리고뉴클레오티드 시장 전망은 여전히 밝다"며 "2017년 1월 집계 당시 개발 중인 파이프라인이 632개였던 올리고뉴클레오티드기술 치료제는 2017년 8월 말 기준 809개를 기록했다"고 강조했다.

그는 "이는 약 8개월만에 28.0% 증가한 수치로 글로벌 시장의 관심을 보여주는 대표적인 사례"라며 "허가를 신청했거나 획득한 치료제는 11개에서 20개로 늘어났으며, 상위 5개 치료제의 2022년 예상 매출은 56억 7,600만 달러에 달한다"고 설명했다.

이어 "에스티팜은 현재 임상 초기 단계 치료제의 원료의약품을 글로벌 파트너사와 협력해 공급하고 있다"며 "수요가 충분하기 때문에 에스티팜의 미래가 여전히 밝다"고 판단했다.

올해 초 643개였던 올리고뉴클레오티드 기술 치료제 파이프라인이 8월 말 기준 809개로 대폭 늘며 원료의약품에 대한 수요를 재확인했기 때문이다.

에스티팜은 2분기 매출액 567억원, 영업이익 193억원, 당기순이익 159억원을 기록했다고 공시했다.

실적 하락의 원인은 C형 간염 치료제의 글로벌 처방량 감소에 따른 원료의약품 수출액 감소와 올리고뉴클레오티드 개발단계 의약품의 임상 지연이 원인으로 지목된다.

실제로 통관 실적을 보면 소포스부비어의 수출 하락세가 지속되고 있다. 7월 수출액은 전년동월대비 -16.8% 감소한 112.2억원을 기록했고, 잠정 집계된 8월 수출액은 92.5억원으로 역시 전년동월대비 -18.3% 감소했다.

길리어드의 C형간염 치료제군의 매출은 하락세가 둔화되는 모습이지만, 경쟁사인 애브비가 최근 새로운 치료제인 마비레트(Mavyret)를 FDA로부터 허가 받으면서 가격 경쟁을 예고하고 있어 추가적인 점유율 하락이 불가피한 상황이다.

덧붙여 다국적 제약사가 개발 중이던 올리고뉴클레오티드 기반 신약의 임상 진행이 지연되면서 이에 해당하는 1,100만 달러 규모의 수주 역시 지연될 전망이다.

임상 재개는 올해 하반기 혹은 그 이후로 예정돼 있어 하반기 올리고뉴클레오티드 관련 실적 역시 악화가 예상된다.

반면 시장에서는 에스티팜의 반등 예상도 나오고 있다.

메리츠종금증권 이태영 연구원은 "그럼에도 올리고뉴클레오티드 시장 전망은 여전히 밝다"며 "2017년 1월 집계 당시 개발 중인 파이프라인이 632개였던 올리고뉴클레오티드기술 치료제는 2017년 8월 말 기준 809개를 기록했다"고 강조했다.

그는 "이는 약 8개월만에 28.0% 증가한 수치로 글로벌 시장의 관심을 보여주는 대표적인 사례"라며 "허가를 신청했거나 획득한 치료제는 11개에서 20개로 늘어났으며, 상위 5개 치료제의 2022년 예상 매출은 56억 7,600만 달러에 달한다"고 설명했다.

이어 "에스티팜은 현재 임상 초기 단계 치료제의 원료의약품을 글로벌 파트너사와 협력해 공급하고 있다"며 "수요가 충분하기 때문에 에스티팜의 미래가 여전히 밝다"고 판단했다.