상위 6개사 합산 연구개발비 전년 동기 대비 14% 증가…"펀더멘털 훼손 아냐"

매출액 기준 상위 6개 제약사가 6% 대의 매출액 증가세에도 불구하고 영업이익은 감소할 것으로 전망된다.

원인으로는 전년도 대비 14% 이상의 연구개발비 증가가 지목되지만, 상위 업체의 영업이익 증가는 기술 수출료 유입 없이는 크게 기대하기 어렵다는 점이 R&D 투자의 딜레마로 작용하고 있다.

17일 신한금융투자는 헬스케어 섹터 보고서를 통해 상위 제약업체의 주가 반등을 전망했다.

보고서에 따르면 상위 제약업체 2분기 합산 영업이익 1,075억원(-1.9%, YoY) 예상가 예상된다.

2분기 상위 제약업체(유한양행, 녹십자, 한미약품, 종근당, 대웅제약, 동아에스티)의 실적은 컨센서스(합산 매출액 15,865억원, 영업이익 1,101억원)에 부합하고, 합산 매출액은 15,652억원(+6.4%, 이하 YoY)으로 예상된다.

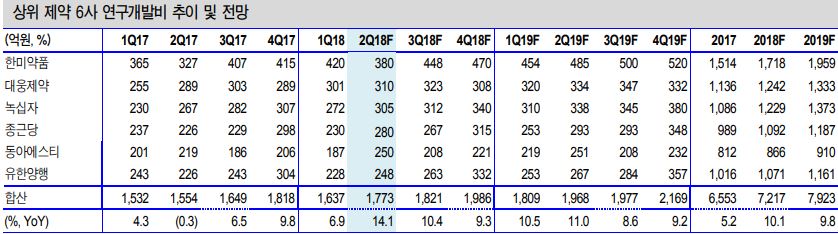

상위 제약 6사 연구개발비 추이 및 전망(자료 : 신한금융투자)

2분기 원외처방 조제액은 30,936억원(+3.2%)이며 4~5월 의약품 판매액은 34,815억원(+3.0%)으로 내수 시장 성장률은 5% 미만에 머물고 있다.

보고서는 내수 시장 성장률이 5%도 되지 않고 있어 큰 폭의 외형 성장은 힘들다는 점에서 합산 영업이익은 1,075억원(-1.9%)으로 소폭 감소할 것으로 내다봤다.

개별 종목으로 보면 종근당과 유한양행의 매출액은 컨센서스를 상회할 것으로 전망된다.

종근당은 작년 하반기 도입한 폐렴구균백신 '프리베나'(+66억원) 효과를, 유한양행은 전문의약품 매출이 2,422억원(+10.7%)으로 10% 이상 증가하고 해외 사업부 매출이 645억원(-2.8%)으로 1분기(-44.8%)보다 감소 폭이 줄어들기 때문이다.

녹십자와 대웅제약의 매출액은 컨센서스 하회가 예상된다. 녹십자는 해외 독감 백신 수출이 356억원(-16.4%)로 부진했고, 대웅제약도 2분기 수출이 271억원(-7.4%)로 부진한 것으로 분석된다.

배기달 연구원은 "매출 증가율이 5%를 넘는데도 영업이익이 감소하는 건 연구개발비 증가 때문이다"며 "상위 제약 6개사의 2분기 합산 연구개발비는 1,773억원(+14.1%)으로 전년 동기 대비 200억원 이상 증가할 것"으로 예상했다.

이어 "R&D 투자 증가로 영업이익이 부진해도 펀더멘털 훼손은 아니다"며 "영업이익과 연구개발 비용은 2,848억원(+7.5%)로 견조할 뿐 아니라 새로운 신약 후보 물질 발굴과 임상의 진전으로 연구개발비용 증가는 계속될 수 밖에 없다"고 분석했다.

상위 업체의 영업이익 증가는 기술 수출료 유입 없이는 크게 기대하기 어려운 상황이라는 점을 감안하면 R&D 비용의 증가는 미래를 위한 투자로 해석할 수 있다는 뜻이다.

보고서는 "동아에스티는 2분기 일회성 기술 수출료 유입(약 50억원)으로 영업이익은 컨센서스를 상회하겠다"며 "유한양행은 자체 개발 품목 매출 확대로 영업이익률이 5.9%(+0.4%p)로 개선되겠다"고 밝혔다.

이어 "녹십자는 수익성이 높은 독감 백신 수출 부진과 연구개발비(+38억원) 증가로, 한미약품은 작년 2분기 일회성 기술 수출료 유입(약 70억원)이 있었으며 연구개발비도 50억원 이상 증가해 영업이익은 컨센서스를 하회하겠다"고 덧붙였다.

원인으로는 전년도 대비 14% 이상의 연구개발비 증가가 지목되지만, 상위 업체의 영업이익 증가는 기술 수출료 유입 없이는 크게 기대하기 어렵다는 점이 R&D 투자의 딜레마로 작용하고 있다.

17일 신한금융투자는 헬스케어 섹터 보고서를 통해 상위 제약업체의 주가 반등을 전망했다.

보고서에 따르면 상위 제약업체 2분기 합산 영업이익 1,075억원(-1.9%, YoY) 예상가 예상된다.

2분기 상위 제약업체(유한양행, 녹십자, 한미약품, 종근당, 대웅제약, 동아에스티)의 실적은 컨센서스(합산 매출액 15,865억원, 영업이익 1,101억원)에 부합하고, 합산 매출액은 15,652억원(+6.4%, 이하 YoY)으로 예상된다.

보고서는 내수 시장 성장률이 5%도 되지 않고 있어 큰 폭의 외형 성장은 힘들다는 점에서 합산 영업이익은 1,075억원(-1.9%)으로 소폭 감소할 것으로 내다봤다.

개별 종목으로 보면 종근당과 유한양행의 매출액은 컨센서스를 상회할 것으로 전망된다.

종근당은 작년 하반기 도입한 폐렴구균백신 '프리베나'(+66억원) 효과를, 유한양행은 전문의약품 매출이 2,422억원(+10.7%)으로 10% 이상 증가하고 해외 사업부 매출이 645억원(-2.8%)으로 1분기(-44.8%)보다 감소 폭이 줄어들기 때문이다.

녹십자와 대웅제약의 매출액은 컨센서스 하회가 예상된다. 녹십자는 해외 독감 백신 수출이 356억원(-16.4%)로 부진했고, 대웅제약도 2분기 수출이 271억원(-7.4%)로 부진한 것으로 분석된다.

배기달 연구원은 "매출 증가율이 5%를 넘는데도 영업이익이 감소하는 건 연구개발비 증가 때문이다"며 "상위 제약 6개사의 2분기 합산 연구개발비는 1,773억원(+14.1%)으로 전년 동기 대비 200억원 이상 증가할 것"으로 예상했다.

이어 "R&D 투자 증가로 영업이익이 부진해도 펀더멘털 훼손은 아니다"며 "영업이익과 연구개발 비용은 2,848억원(+7.5%)로 견조할 뿐 아니라 새로운 신약 후보 물질 발굴과 임상의 진전으로 연구개발비용 증가는 계속될 수 밖에 없다"고 분석했다.

상위 업체의 영업이익 증가는 기술 수출료 유입 없이는 크게 기대하기 어려운 상황이라는 점을 감안하면 R&D 비용의 증가는 미래를 위한 투자로 해석할 수 있다는 뜻이다.

보고서는 "동아에스티는 2분기 일회성 기술 수출료 유입(약 50억원)으로 영업이익은 컨센서스를 상회하겠다"며 "유한양행은 자체 개발 품목 매출 확대로 영업이익률이 5.9%(+0.4%p)로 개선되겠다"고 밝혔다.

이어 "녹십자는 수익성이 높은 독감 백신 수출 부진과 연구개발비(+38억원) 증가로, 한미약품은 작년 2분기 일회성 기술 수출료 유입(약 70억원)이 있었으며 연구개발비도 50억원 이상 증가해 영업이익은 컨센서스를 하회하겠다"고 덧붙였다.