칼럼세무법인 나은 박형렬 대표 세무사

올해도 어김없이 이슈가 되거나 불합리한 부분에 대한 세법개정이 이뤄졌다. 병의원과 관련된 개정세법을 몇가지 짚어보자.

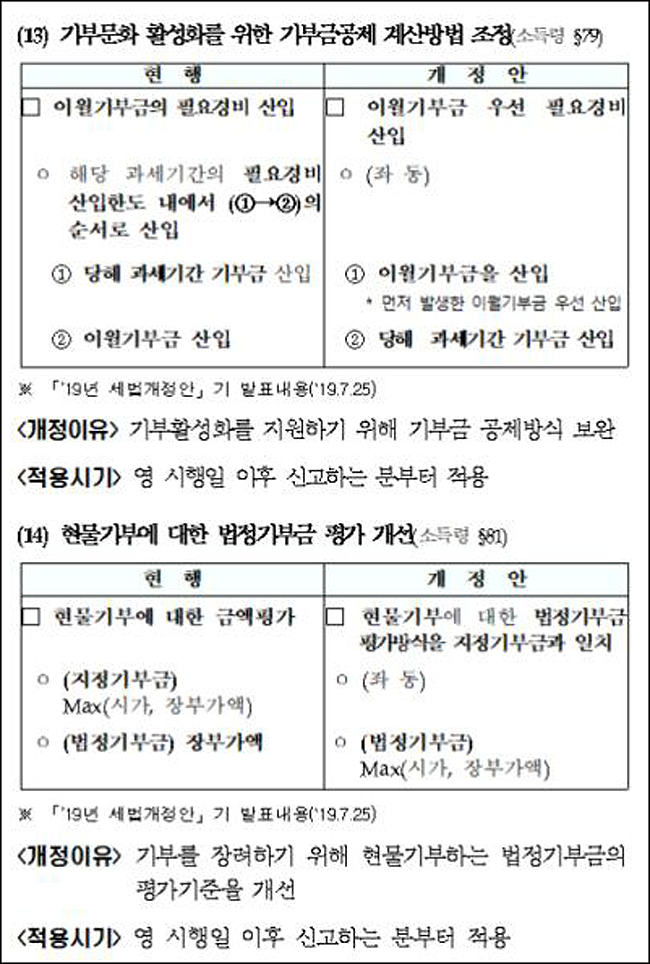

1. 기부금

이월기부금을 일정 기간 동안 못쓰면 어쩔수 없이 소멸하는 방법이었지만 바뀐 세법에서는 이월기부금을 사용 후 현행기부금으로 사용할 수 있도록 바뀌었다. 법정기부금도 지정기부금과 같이 현물기부를 할 경우 Max(시가, 장부가액)로 바뀌어 법정기부금에 대한 형평성 재고를 했다.

2. 병의원 수입금액 산정기준 합리화

개정되기 전 병의원에서 의료장비 등을 팔때 장비 매각금액은 성실사업자를 판단하는 매출로 합산했다. 하지만 세법 개정으로 성실사업자 판단을 하는 수입금액 기준에서 제외됐다고 볼 수 있다.

참고로 병의원의 성실신고 판단기준은 올해도 여전히 3억5000만원이 아닌 5억원 기준이다.

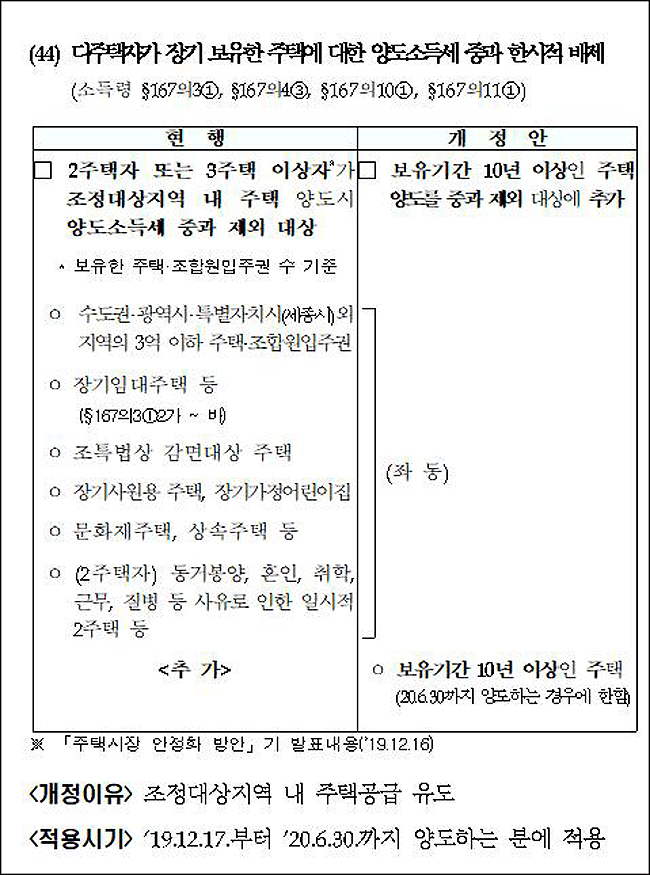

3. 주택 양도소득세 관련

올해 6월까지 조정대상지역 중과배제 대상이었던 주택 중 10년이상 보유 한 경우 일시적으로 양도세 중과를 배제 한다 .

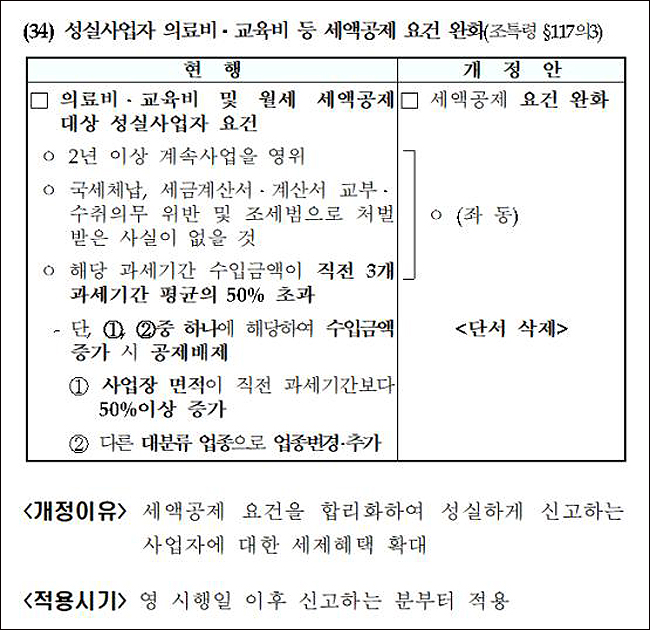

4. 성실사업자 의료비, 교육비 등 세액공제 요건 완화

이번 개정분부터 이 단서조항이 삭제돼 확장과 관계없이 해당 공제를 받을 수 있는 조건이 된다면 의료비, 교육비 세액공제를 받을 수 있다.