상반기 전문약 처방액 순위에서 1위를 기록한 종근당이 3분기 실적에서도 '나홀로 성장'하면서 그 배경에 관심이 쏠리고 있다.

R&D 비용과 판관비 증가로 타 제약사들이 매출 성장에도 불구하고 영업이익이 급감했지만 유독 종근당만 영업이익과 당기순이익 모두 70~80% 대로 성장했기 때문.

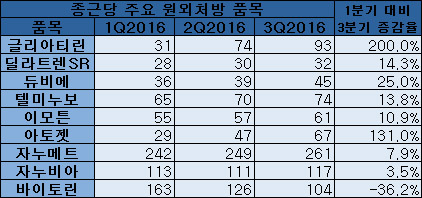

종근당의 단독 질주는 올해 덩치 큰 판권교체 품목이 실적으로 잡힌 데다가 아토젯, 글리아티린 등이 131%에서 200%까지 급성장하면서 상품매출의 비중이 늘어난 것이 주효했다는 분석이다.

16일 종근당이 공시한 3분기 보고서를 분석한 결과 종근당은 3분기 매출이 2046억원으로 전년 동기(1496억원) 대비 36.7% 성장, 총 매출액 순위에서 3위에 랭크됐다.

영업이익의 증가율은 더욱 가파르다. 3분기 영업이익은 총 222억원으로 전년 동기 대비 88.7% 성장했다. 같은 기간 당기순이익은 149억원으로 전년 동기 대비 77.9% 증가했다.

매출 기준 1위 유한양행이나 2위 녹십자, 4위 한미약품 등이 판관비 및 연구개발비 증가하며 매출은 늘었지만 순이익이 급감하는 수익성 악화의 굴레에서 자유롭지 않았다는 점에서 종근당만 '나홀로 성장'한 셈.

그 배경에는 올해 초 도입한 신규 도입 품목이 '신의 한 수'가 됐다는 분석이다.

종근당은 올해 뇌신경전달기능 회복제 '글리아티린'에 이어 DPP-4 억제제 리딩품목 '자누비아(시타글립틴)'군과 비스타틴+스타틴 고지혈증복합제 '바이토린(에제티미브+심바스타틴)'과 '아토젯(에제티미브+아토르바스타틴)'의 판권을 가져왔다.

의약품 시장조사 기관 유비스트 자료를 분석한 결과 글리아티린은 1월 3억원 조제액에서 9월 31억원으로 급성장했다. 1분기 대비 3분기 성장률은 200%.

고지혈증 복합제 아토젯은 1월 8억원에서 9월 24억원으로 성장세를 보인 덕에 1분기 대비 3분기 조제액이 131% 늘었다. 에제티미브와 스타틴을 섞은 고지혈증 복합제 제네릭이 앞다퉈 출시되고 있지만 아토젯은 유일한 에제티미브-아토르바스타틴 복합제로서 시장 수성에 성공했다.

이어 자누메트도 도입부터 월 79억원을 찍으면서 효자 품목으로 자리매김했다. 자누메트는 3월을 기점으로 매월 80억원 대 이상 매출을 기록 중이다.

바이토린과 자누비아도 도입부터 각각 54억원, 38억원의 월 매출을 기록하며 외형 성장에 기여했다. 바이토린은 조제액이 1분기 대비 3분기 36.2% 줄었지만 매달 30억원 매출은 유지하고 있다.

기존 품목인 딜라트렌 에스알과 듀비에, 텔미누보, 이모튼도 전년 9월 대비 월 매출이 각각 52.2%, 40.7%, 19.4%, 19.0% 성장한 것으로 조사됐다.

실제로 이런 경향은 제품매출과 상품매출 수치에서도 확인된다.

제품매출은 주로 원료를 가지고 제품을 만들어 파는 행위, 즉 제약사의 고유 품목군 판매량을 의미하고 상품매출은 타 업체에서 가져온 품목을 판매하며 수수료를 얻는 행위를 뜻한다.

종근당의 2015년 3분기 상품 매출액은 254억에 불과했지만 2016년 3분기는 654억원으로 무려 156.8% 급증했다.

같은 기간 제품매출액은 1220억원에서 1370억원으로 12.3% 증가하는 데 그쳤다. 쉽게 말해 판권교체 품목들이 실적에 잡히면서 매출 증대에 한몫 단단히 했다는 의미다.

종근당 관계자는 "올초 대형 품목의 판권 교체뿐 아니라 기존 품목의 지속 성장 역시 매출 증대에 도움이 됐다"며 "판권교체에 따라 순환기와 내분비 분야의 라인업이 확대되는 등 도입 품목과 기존 품목이 시너지를 내고 있다"고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글