글로벌 제약바이오 투자심리 미국 금리인상 가능성 부각되며 투자 심리가 위축되고 있지만 국내 영향은 제한적이라는 예상이 나왔다.

국내 제약바이오 섹터 중 세포/유전자 치료제 등 글로벌 트렌드에 부합하는 기술 확보 기업이 다수 존재하는 만큼 현재 수준의 양호한 투자심리가 지속된다는 전망이다.

최근 현대차투자증권 강양구 연구원은 이같은 내용의 제약/바이오 산업분석 보고서를 공개했다.

보고서에 따르면 글로벌 제약바이오 투자심리 미국 금리인상 가능성 부각되며 Multiple 조정 추세에 접어들었지만 면역항암제, 백신, 자가면역치료제, 희귀병치료제 등 신규/고가 의약품 확보한 글로벌 업체는 시장수익률(Outperform)을 상회 중이다.

미국의 헬스케어 투자심리는 S&P500 MSCI 헬스케어 지수 선행 주가순자산비율(P/B Fwd) 기준 3.8배에 거래 중으로 지난 달 4.2배에 비해 다소 하락했지만 S&P500지수 P/B Fwd 3.1배 대비 0.7배 프리미엄 거래 중이다.

헬스케어 종목 P/B Fwd. Multiple 추이일본의 헬스케어 투자심리 역시 둔화, 일본 MSCI 헬스케어 지수 P/B Fwd. 기준 2.5배 거래 중이지만 NIKKEI225 지수 P/B Fwd. 1.8배 대비 0.8배 프리미엄 거래 중이다.

글로벌 투자심리 둔화 추세다. 세계 MSCI 헬스케어 지수는 P/B Fwd. 기준 3.3배 거래 중 전체평균 P/B Fwd. 2.3배 대비 1.0배 프리미엄을 받지만 갭이 축소됐다.

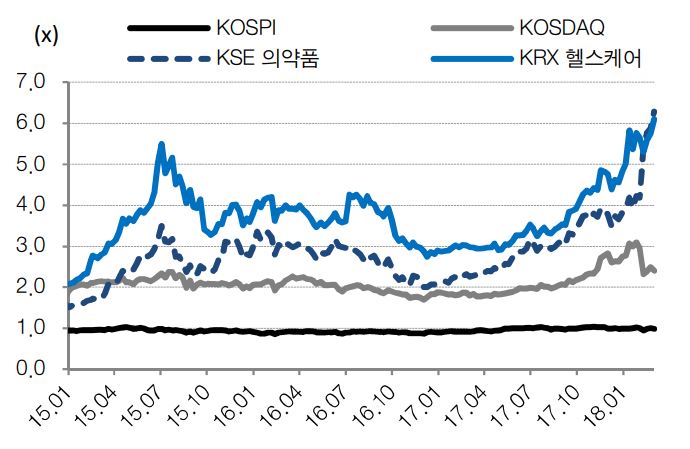

국내 제약바이오 섹터 Multiple은 역대 최대치를 기록하며 추가 상승이 제한적일 것이라는 분석이 나왔다.

보고서는 국내 제약바이오의 선행 주가순자산비율(P/B Fwd)은 6.1배로 글로벌 평균이나 과거 사례 고려 시 현재 수준에서 추가적이 Multiple 상승는 제한적일 것으로 판단되지만, 세포/유전자 치료제 등 글로벌 트렌드에 부합하는 기술 확보하는 기업 다수 존재해 현재 수준의 양호한 투자심리는 지속된다고 전망했다.

3월 1일 기준 192개 헬스케어 종목 시가총액 198.6조원으로 1월 평균 187조원에서 5.6% 성장했다.

바이오시밀러 비중 45.5%로 역대 최대치 갱신(전월 43%)했는데, 이는 전통 제약사 파이프라인 중단 이슈로 대형사가 부진하면서 셀트리온 이전 상장 이슈에 따른 수급 모멘텀 부각된 것에 기인한 것으로 풀이된다.

지난달 대비 헬스케어 내 비중 확대 카테고리는 바이오시밀러 3.1%. 중소형제약 0.4% 확대됐지만 대형제약는 -1.2%, 지주사 -1.0% 비중이 축소됐다.

산업 전체 평균 P/B Fwd. 6.1배 수준으로 역대 최고치 기록 중이다. 카테고리별 P/B Multiple은 생명공학 7.6배, 뷰티/보톡스 5.3배, 대형제약 3.6배, 중형 3.4배, 의료기기 3.3배 거래 중이다. 유전자 진단 기술 부각되며 진단관련 종목 Multiple 상향됐으며, 중소형 제약 대형제약간의 Multiple 갭이 축소됐다.

1월 국내 원외처방액은 유비스트 기준 1조 738억원 처방액 (YoY 11.8) 고성장 기록을 기록했다. 커버리지 종목 1월 원외 처방조제액 평균 성장률 (YoY 11.8%)대비 높은 제약사는 대원제약 34.9%, 한미약품 28.3%, 유한양행 23.9%,종근당 19.5% 순이었다.

최근 3개월 처방액 계절특수에 따라 지난달 대비 호흡기계 처방액 7.7% 성장하였으며 치매치료제 지원확대에 따라 신경계용제 10.7% 증가했다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글