코로나19 확산에 따른 제약사 연초 매출 타격은 사실상 전무한 것으로 나타났다. 2020년 1분기 전체 제약시장의 매출은 5조 646억원으로 지난 2019년 1분기 대비 5.3% 성장하면서 기존 성장세를 유지했기 때문이다.

다만 이같은 성장세가 2사분기까지 이어질 수 있을지는 좀 더 지켜봐야하는 상황이다.

22일 헬스케어 빅데이터 선도기업 한국 아이큐비아는 COVID-19의 영향이 가장 컸던 2020년 1분기 국내 제약시장의 매출 변화를 분석했다.

한국 아이큐비아의 데이터에 따르면 2020년 1분기 전체 제약시장의 매출은 5조 646억원으로 지난 2019년 1분기 대비 5.3% 성장했다. 당초 여러 기관에서 국내 제약시장의 성장세가 COVID-19로 인해 상당히 둔화될 것으로 전망한 바 있으나 1분기 매출 및 성장률을 놓고 보면, 제약시장은 기대 이상의 성과를 이뤄낸 것으로 보인다.

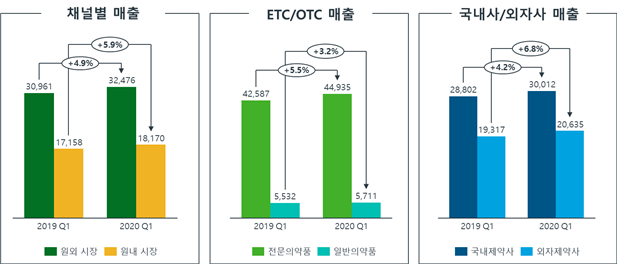

2020년 1분기 전체 제약시장 매출 및 성장률(단위: 억원)일반의약품을 포함한 원외시장은 4.9% 성장, 원내시장은 5.9%의 성장을 보였으며, 원내 시장을 다시 의원 원내시장과 병원 원내시장으로 나눠보면 병원 원내시장이 6.0%의 성장률로 약간 더 높게 나타났다.

전문의약품과 일반의약품으로 나눠봤을 땐, 전문의약품은 5.5%, 일반의약품은 3.2%의 성장률을 기록, 최근 일반의약품의 3~4% 연평균 성장률을 감안하면 기존 성장세를 유지했다고 볼 수 있다. 또, 당초 COVID-19 감염에 대한 우려로 환자들의 병의〮원 방문이 줄어 처방시장 자체가 상당히 위축될 것이라는 예측과 달리 전문의약품 시장도 나름 준수한 매출 성과를 이룬 것으로 평가된다.

국내제약사와 외자제약사간 성장률을 살펴보면, 국내제약사는 4.2%, 외자제약사의 경우는 6.8%의 성장률을 나타냈다. 영업사원의 의료기관 방문 자제 등 프로모션에 상당한 제약이 있었고, 특히 외자제약사는 오랜 재택근무기간으로 상당기간 영업활동의 공백이 불가피했음에도 오리지널 중심의 외자제약사 제품이 제네릭 중심인 국내제약사 제품에 비해 상대적으로 COVID-19의 영향을 적게 받은 것으로 관찰된다.

오리지날 품목과 제네릭 제품의 최근 연평균 성장률은 6~7% 사이로 유사한 수준으로 유지돼 왔는데, 지난 1분기 제네릭의 성장률은 4.0%인 반면 오리지날 제품은 7.4%의 성장률을 보이며 이전 평균 성장의 기조를 유지한 것으로 확인된다.

치료군(Therapeutic Class)별로 살펴보면, 항암제 및 면역조절제제(L) 제품군이 11.4%, 신경계용제(N) 제품군은 10.8%, 심혈관계(C) 제품군은 8.1% 그리고 호흡기계용제 (R) 제품군은 7.9%의 성장률을 보이며 전체 시장의 성장을 주도했다. 이런 치료군의 높은 성장은 중증 질환에 사용 내지는 원내 처방의 비중이 높은 경우이거나 호흡기질환 치료에 더 적극적으로 대처한 요인 등에 기인한 것으로 분석된다.

만성질환 관련 치료군 중 심혈관계 제품군의 성장은 특히 인상적인데, COVID-19 상황 하에서도 ARB와 지질저하제의 성장세는 이전과 변함없이 유지됐다. 반면 전신성 항감염성제(J), 근골격계용제(M) 및 비뇨생식기용제(G) 카테고리는 이 기간에 각각 -3.2%, 0.8%, 0.7%의 성장률로 1분기 전체제약시장 성장률에 미치지 못했다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글