자금조달 50% 증가…2024년까지 평균 19.8% 성장 전망 재생의료개발 기업 수 1085개사…임상 1220개 진행

코로나 상황이 장기화 되고 있음에도 재생의료(첨단바이오의약품) 산업은 꾸준히 성장세를 보이며 전망을 밝히고 있다는 평가다.

특히, 국내의 경우 글로벌 트랜드에 맞춰 질적 성장을 통한 경쟁력 확보를 노려야 한다는 지적이다. 2020년 전세계 재생의료산업 현황(한국바이오협회 보고서 일부 발췌)

한국바이오협회는 5일 재생의료연합(Alliance for Regenerative Medicine, AMR) 2020년 연간보고서를 통해 글로벌 첨단바이오의약품 산업 동향을 분석했다.

재생의료는 세포, 조직, 장기 등의 기능을 복원시키는 의학 분야로 난치성 질환의 치료 대안으로 부각되고 있으며 줄기세포치료제, 바이오소재, 조직공학, 면역세포치료제, 유전자치료제 분야가 산업의 범위에 포함돼 있다.

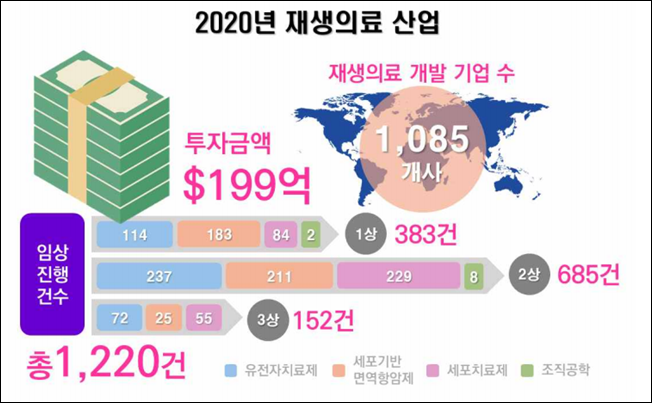

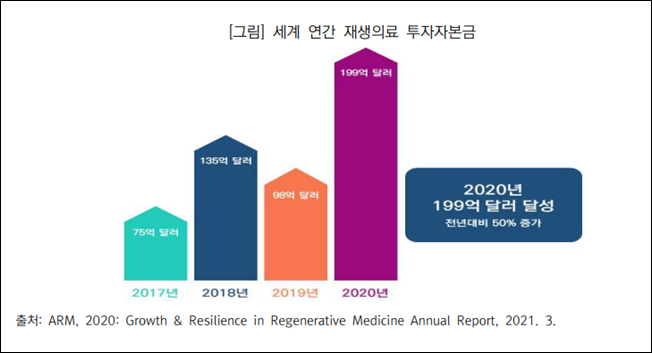

재생의료연합에 따르면 코로나 대유행으로 인한 경제 불황속에도 2020년 세계 재생의료산업 투자가 전년대비 50% 증가한 199억 달러의 자금이 조달됐다.

또한 해외 시장조사 기관에서도 전 세계 재생의료 산업은 2018년 250억 달러에서 2024년까지 768억 달러 규모로 연평균 19.8% 성장할 것으로 전망되고 있다. 2020년 전세계 재생의료산업 현황(한국바이오협회 보고서 일부 발췌)

이러한 투자 확대의 영향으로 전 세계 재생의료 개발 업체는 2021년 3월 기준 총 1085개로 이 중 북미권이 543개사로 가장 많았으며 아태지역이 295개사 유럽이 209개사로 그 뒤를 이었다.

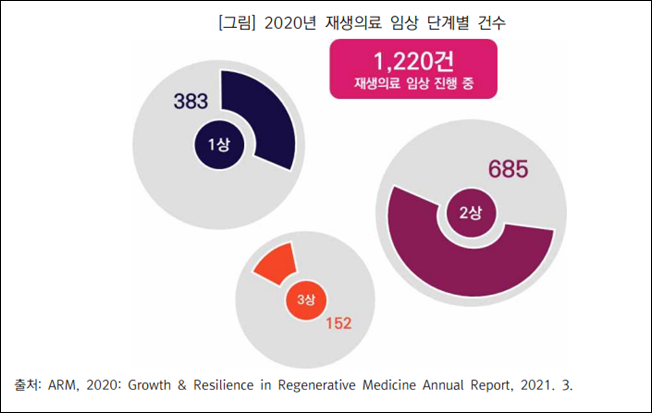

업체의 확대는 재생의료 임상 건수의 증가로 이어져 현재 전 세계적으로 1220건의 재생의료 임상이 이뤄지고 있는 모습이다. 이 중 152건이 3상 진행 중으로 2021년에는 미국, 유럽 등에서 최소 8개의 재생의약품 허가가 기대된다는 게 바이오협회의 설명이다.

임상시험 비중을 살펴보면 면역세포치료제 유전자치료제 영역의 투자 사례와 임상시험 비중이 커 재생의료 산업의 방향이 체세포, 줄기세포기반 산업에서 면역세포치료제, 유전자치료제 산업 중심으로 변화되고 있는 것으로 해석이 가능하다. 2020년 전세계 재생의료산업 현황(한국바이오협회 보고서 일부 발췌)

즉, 재생의료산업의 범위가 손상된 인체세포와 조직, 장기를 대체하거나 재생시켜 정상적으로 기능하게 만드는 의료 산업의 범위에서 손상된 인체 부위의 재생과 세포의 기능을 촉진하는 산업으로 개념이 넓혀지고 있다는 의미다.

또한 재생의료 시장의 높은 성장 가능성과 선진국 규제기관의 패스트트랙제도로 인해 세포기반 면역항암제, 유전자치료제, 세포치료제에 대한 기업들의 연구개발과 생산 수요가 급증할 가능성이 있을 것으로 ARM은 전망했다.

한국바이오협회는 "글로벌 동향을 반영해 국내에서도 패스트트랙 제도를 활성화 해 국내 기업들의 연구개발을 촉진을 지원해야 한다"며 "첨단바이오의약품의 국내외 연구개발 및 생산 수요에 대응하고 해외기업들과 경쟁할 수 있는 국내 CDMO의 역량 강화가 필요하다"고 말했다.

이어 바이오협회는 "국내 산업이 그간 양적 성장을 했지만 상대적으로 해외출원비율이 낮고 특허 영향력이 적어 글로벌 시장에서 경쟁력이 낮은 편으로 분석된다"며 "국내 산업 경쟁력 확보를 위해서는 질적으로 우수한 연구개발 성과를 선별해 글로벌 지식재산권을 확보하기 위한 전략이 요구된다"고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글