글로벌 CRO 랭킹 3위‧5위‧7위‧8위 기업 합병 바람 골드막삭스‧글로벌 시약업체 등도 CRO 기업 인수

글로벌 임상시험위탁기관(Contract Research Organization, 이하 CRO) 시장이 코로나 대유행 여파로 연쇄적인 인수합병이 이뤄지는 모습이다.

특히. 지난 몇 년간 정체되던 CRO 인수합병이 상위 기업을 중심으로 활발하게 진행되면서 글로벌 CRO 시장에 지각변동이 일고 있다. 기사의 이해를 돕기 위한 사진으로 기사내용과 직접적인 관련은 없습니다.

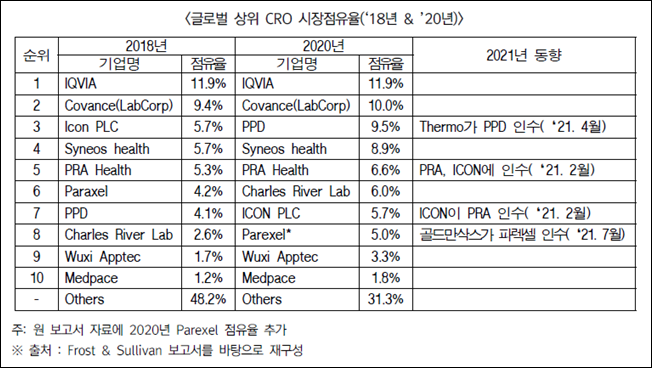

메디칼타임즈가 주요 인수합병 내용을 살펴본 결과 올해 가장 큰 빅딜은 2월에 일어났다. 각각 글로벌 CRO 7위와 5위였던 Icon(27.9억 달러/1.6만명)과 PRA(매출 31.8억 달러/1.9만명)가 120억 달러 규모의 인수합병(M&A)을 발표한 것.

해당 인수합병은 모바일 헬스 플랫폼과 웨어러블 분야에 전문성을 가진 회사의 결합으로 코로나 상황에서 부각 되고 있는 분산형(de-centralised)‧하이브리드 임상시험을 보다 강화하겠다는 것으로 풀이된다.

즉, 코로나 대유행 이후에도 모바일 헬스기술을 이용한 임상시험이 증가될 것이라는 시각이 저변에 깔려있다는 해석이다.

또 4월에는 바이오분야 글로벌 시약․장비업체인 써모피셔(322억 달러/8만명)가 174억 달러에 글로벌 CRO인 PPD(매출 46.8억 달러/2.7만명)를 인수했다는 소식을 알렸다.

이밖에도 이번 달에는 글로벌 투자은행인 골드만삭스가 글로벌 CRO 파렉셀(Parexel /매출 24.4억 달러/1.9만명)지분을 85억 달러에 인수했다. 글로벌 상위 CRO 동향 현황(한국바이오협회 보고서 일부 발췌)

모더나의 코로나19 mRNA 백신 임상 파트너사로 알려진 써모피셔의 경우 시약부터 장비‧임상 그리고 생산‧물류 까지 전주기 서비스 기업으로 나서겠다는 계획이다. 또한 골드만삭스는 컴퓨터 시뮬레이션 임상에 분산형 임상시험을 더해 비대면 임상 분야를 강화할 방침이다.

결국 글로벌 CRO의 인수합병 이슈는 기업이 덩치를 키우는 것과 함께 하이브리드 혹은 비대면 임상의 큰 흐름의 변화를 예고하고 있는 것.

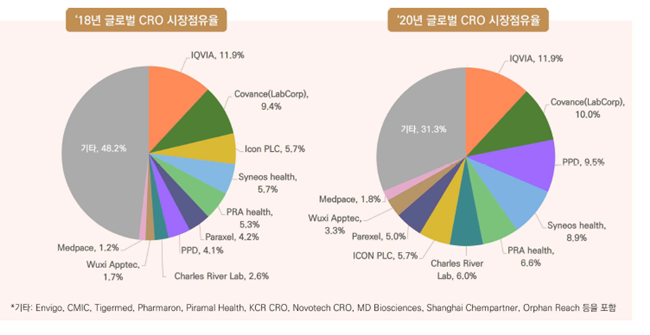

실제 지난 2018년 글로벌 상위 10개 CRO 기업의 시장점유율은 51.8%로 그 외 CRO 기업 48.2%와 비교해 비슷한 시장 점유율을 보였지만 2020년에는 상위 10개 기업이 68.7%의 점유율을 보여 약 17%p의 성장세를 보였다. 글로벌 CRO 시장점유율 현황 (한국바이오협회 보고서 일부 발췌)

여기에 더해 코로나 여파로 올해 CRO 인수합병 소식이 더해지면서 글로벌 상위 10대 기업의 시장 점유율은 더 높아질 것이란 전망이다.

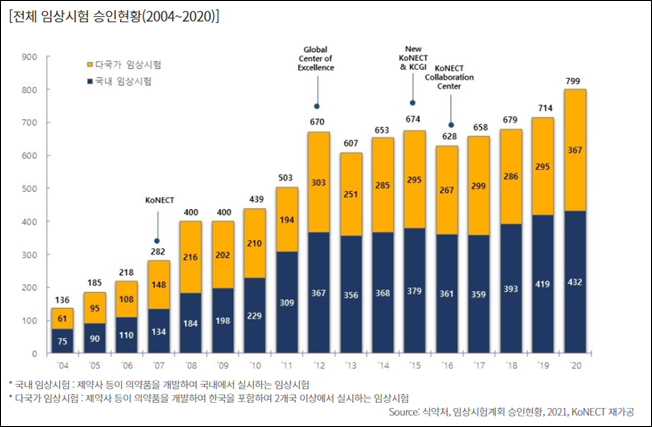

국내시장으로 눈을 돌려봐도 CRO의 경쟁력으로 대변될 수 있는 전체 임상시험의 수가 가파른 상승세를 보이고 있다.

국가임상시험지원재단이 공개한(5월 18일 기준) 국내 의약품 임상시험 현황을 살펴보면 201년 678건, 2019년 714건에 머물렀던 임상시험 승인건수는 2020년 799건으로 전년대비 11.9% 증가했다.

이 같은 증가는 코로나 대유행으로 인해 코로나19 치료제와 백신 임상시험이 37건 승인되는 등 감염병치료제(항생제 등) 분야 임상시험이 증가한 것도 영향을 준 것으로 분석됐다. 국내 임상시험승인 현황.(국가임상시험지원재단 홈페이지 발췌)

CRO업계 관계자는 "국내 시장에서도 크고 작은 CRO들이 최근 많이 생겼고 이는 단순하게 봤을 때 시장이 더 커졌다고도 볼 수 있다"며 "하지만 CRO들이 평균적으로 임상을 5개 한 회사가 10개가 됐다면 인력도 2배가 되는 것으로 인력 기반으로 운영되는 회사가 급하게 덩치를 키우기는 쉽지 않다"고 밝혔다.

특히, 글로벌 CRO가 하이브리드 혹은 비대면 임상시험을 지향점으로 삼고 접근하고 있지만 국내 상황에서 비대면 임상이 빠르게 자리 잡기는 어려울 것이라는 시선이다.

바이오업계 B 관계자는 "가령 미국의 경우 대륙의 크기로 시차 등 물리적인 제약이 비대면 임상으로 해소되는 부분이 있다"며 "제약사에서 인력이나 물리적인 시간에 대한 비용을 줄일 수 있기 때문에 코로나와 별개로 고려되는 것으로 보인다"고 말했다.

그는 이어 "하지만 국내로 눈을 돌려보면 하루 생활권이기 때문에 그런 부분에서 비용의 효과가 얼마나 있을지는 아직 미지수"라며 "이전부터 화두는 있었지만 임상의 질이나 여러 허들을 고려했을 때 좀 더 지켜봐야할 것으로 본다"고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글