급여 진입 후 3분기 4억원 매출…시장 안착 시간 걸릴 듯 해외 대비 국내에선 산정 특례로 가격 경쟁력 상쇄 한계

애브비의 블록버스터 약물 휴미라(성분명 아달리무맙)의 바이오시밀러인 삼성바이오에피스의 아달로체가 급여권에 진입한 뒤 첫 성적표를 받아들었다.

유럽 등 해외에서 영향력을 넓히고 있는 만큼 국내에서도 얼마만큼의 경쟁력을 발휘할지가 기대를 모았던 상황. 하지만 결과는 만족스럽지 않았다. 산정 특례의 영향으로 가장 큰 장점인 가격 경쟁력이 상쇄된 이유가 컸다. (왼쪽부터)휴미라, 아달로체 제품사진.

24일 의약품 조사기관 아이큐비아에 따르면 아달로체는 지난 3분기 국내에서 약 4억원의 매출을 올린 것으로 파악됐다. 기대에는 다소 못미치는 액수.

하지만 새롭게 서울아산병원, 세브란스병원 등 주요 병원에서 처방이 가능해진 만큼 시간이 가면서 점차 매출은 늘어갈 것이라는 전망이 우세하다.

익명을 요구한 대한류마티스학회 임원은 "아달로체가 이제서야 국내 처방이 가능해진 만큼 나 또한 서서히 처방을 시도해보고 있다"며 "처방 경험과 노하우가 조금씩 늘어나게 되면 현재보다는 처방량이 늘어하지 않겠냐"고 밝혔다.

그럼에도 삼성바이오에피스 입장에서는 다소 아쉬운 첫 성적표인 것도 사실.

이에 대해 사측은 세계 시장에서 올해 3분기까지 누적 약 1조800억원이 넘는 매출 성과를 기록중에 있는 만큼 국내에서도 서서히 영향력이 확대될 것으로 기대하고 있다.

삼성바이오에피스 관계자는 "이제 막 아달로체가 처방이 가능해진 만큼 환자들에게 더 많이 처방될 수 있도록 파트너사와 긴밀히 협력하겠다"고 말했다.

하지만 이같은 희망이 이뤄질지는 아직 미지수다. 해외에서 가장 큰 경쟁력으로 작용하는 가격이 국내에서는 크게 받아들여 지지 않는 이유다.

대전성모병원 소화기내과 강상범 교수는 "휴미라의 바이오시밀러가 등장했지만 국내 약가 정책상 실질적으로 환자가 부담하는 가격 차이는 거의 없다"며 "아달로체가 국내에서도 어떻게 임상데이터를 쌓아가는지가 앞으로 처방에 영향을 줄 것으로 본다"고 언급했다. 휴미라 약가인하에 따른 조정안.

실제로 휴미라는 지난 6월 복지부의 약가 인하 직권 조정 조치를 수용해 약가의 30% 인하가 이뤄진 상황이다.

약가 인하에 대해 불복 소송없이 한국애브비가 휴미라의 약가 인하를 수용하면서 기존 41만1558원인 휴미라프리필드시린지주40mg과 휴미라프리필드펜주40mg의 보험 상한가가 28만8091원으로 인하된 상황.

바이오시밀러인 아달로체프리필드시린지주40mg과 아달로체프리필드펜주40mg의 경우 기존 휴미라 보험급여 상한가의 59% 수준인 24만4877원으로 설정돼 있다.

그나마 일부 가격 부담은 줄어들지만 이러한 차이가 오리지널의 아성을 뛰어넘는 경쟁력은 되지 못하고 있는 셈이다.

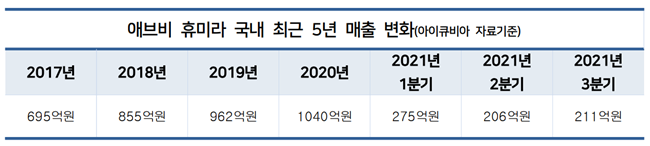

실제로 아이큐비아에 따르면 지난 4년간 휴미라의 매출은 ▲2017년 695억원 ▲2018년 855억원 ▲2019년 962억원 ▲2020년 1040억원 등으로 매년 꾸준히 성장했다.

이를 매출을 성장률로 치환했을 때도 ▲23.0%(2017-2018) ▲12.6%(2018-2019) ▲8.1%(2019-2020) 등으로 성장률 자체는 감소하고 있지만 플러스 지표는 유지되는 상태다. 휴미라 최근 5년 매출 변화

이에 대해 애브비는 국내 시장에서 가격 경쟁력을 유지하면서 오리지널의 강점을 살리겠다는 노선을 결정한 만큼 이러한 영향력은 당분간 유지될 것으로 보인다.

실제 휴미라의 약가인하를 기준으로 했을 때 휴미라와 아달로체의 약가 차이는 43214원. 여기에 국내에서 휴미라 투여가 필요한 자가 면역 질환에는 환자가 약가의 10%만 부담하는 산정 특례가 적용된다는 점도 고려해야 한다.

산정 특례 적용 시 실제 환자들이 부담하는 약가 차이는 약 4400원 수준으로, 휴미라의 표준 용법에 따라 2주 1회 투여할 경우 한 달 약가 차이는 약 8800원이다.

서울 상급종합병원 류마티스내과 B 교수는 "치료제가 필요한 환자는 산정특례 적용을 받는 만큼 시밀러의 가격적인 메리트는 적다"며 "의사의 경험과 안정성 선호 경향 등에 따라 선택이 갈릴 것으로 본다"고 말했다.

그는 이어 "다만 국내사 제품이고 유한양행과 파트너십을 맡아 진행한다는 점도 무시할 수는 없다는 생각이다"면서 "추후 이뤄지는 마케팅 활동과 연구를 통해 오리지널과 차이가 없다는 점을 강조한다면 시밀러에 대한 선택도 늘어날 것"이라고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글