KRPIA "요양기관 저가구매로 깍인 약값, 감면 받을 권리 있다"

시장형 실거래가상환제(저가구매 인센티브제) 하에서 약값이 깎일 경우, R&D 투자 우수 제약사에 인하폭의 일정 부분을 면제해주는 'R&D 투자 유인책'과 제약사 연구개발비에 대한 '세제혜택'을 염두해 둔 발언이다.

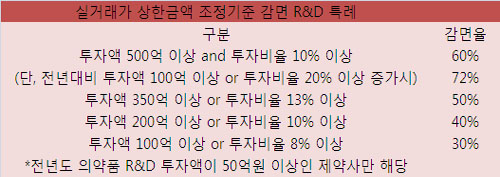

협회는 먼저 'R&D 투자유인책'에 대한 불합리한 점을 거론했다.

KRPIA는 "저가구매 인센티브제 하에서 R&D 투자가 우수한 제약사에 부여하는 약가 인하감면제도는 다국적제약사는 본사 차원에서 이뤄지는 지원은 인정받지 못하고 있다"고 말문을 열었다.

이어 "외국회사의 경우 본사지원을 통한 국내 임상시험이 대부분의 R&D를 차지하고 있으나, 현재 조세법상은 본사가 국내 지사에 투자한 R&D 비용은 연구개발비용으로 포함하지 않고 있다"고 지적했다.

이럴경우 기업회계기준에 따라 다국적 본사의 지원부분이 연구개발비 기준에 해당되지 않아 R&D 투자로 인한 약가인하 혜택을 받을 수 없다는 것이다.

KRPIA는 "따라서 특히 다국적 제약사의 본사를 통해 국내에서 행해지는 많은 R&D 임상 연구들은 국내 R&D의 인프라 조성 및 전문인력 양성 등 국내 R&D 환경 발전에 기여하고 있는 점을 고려해 혜택을 받아야한다"고 주장했다.

국내 다국적제약사의 대다수는 본사 또는 관계사 등으로부터 임상시험 등을 위탁받아 수행하고, 국내 의료법인 등의 임상시험기관에 재위탁해 연구 활동을 진행한다.

하지만 조세특례제한법상 위탁받아 수행하는 연구활동은 세제혜택의 대상이 되느 연구개발활동에서 제외되고 있는 현실이다.

KRPIA는 "본사의 신약개발 목적으로 국내에서 수행되는 임상시험이 실제 국내 의료업 및 제약산업 발전에 기여하고 있다"며 "본사의 연구개발비 지출이 국내에 유입됨으로써 외국인 투자 유치와 유사한 효과를 기대할 수 있기에 이에 대한 고려가 필요하다"고 주장했다.