또 "최근 JW중외제약이 기술 수출 계약을 맺는 등 국내 상위 제약업체의 연구개발역량이 높아졌다"며 이에 헬스케어 업종에 대한 투자의견으로 비중확대를 유지했다.

현대차증권 역시 불확실성 완화에 따라 국내 헬스케어 종목의 투자심리 개선을 전망했다.

현대차증권은 "제약바이오 기업 R&D 회계처리 완화 움직임에 따라 회계감리 불확실성이 해소될 전망이다"며 "금융위에서 회계 감독 기준 마련 준비 중으로 임상 1상과 2상 비용 처리될 가능성 높다고 예상한다"고 밝혔다.

이어 "8월 31일 기준 196개 헬스케어 종목 시가총액 179조원으로 7월 평균 174조원에서 2.3% 증가했다"며 "R&D자산화/비용처리 이슈 일부 해소되며 생명공학관련 업체 비중이 전체 14.9%에서 15.9%로 가장 큰 폭의 비중 확대를 경험했다"고 강조했다.

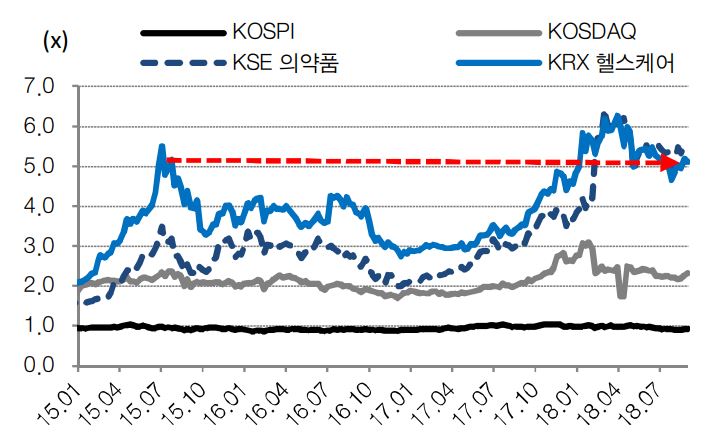

이어 "산업 전체 평균 P/B Fwd는 5.1배로 지난 달 평균 4.8배 대비 멀티플이 상향했다"며 "미국 평균4.1배, 글로벌 평균 3.5배 대비 높지만 해외 진출 및 라이센스 아웃 기대치 하반기 중 모멘텀 적극적으로 반영될 것으로 예상돼 현재 높은 멀티플 유지가 가능할 것이다"고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글