씨티 대출한도 가장 높아…경남은 지역 의사만 가능

개원예정의 4억5000만원‧봉직의 3억까지 가능

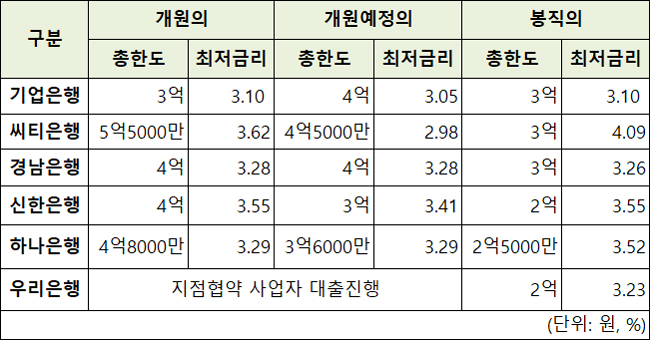

닥터론 상품을 취급하고 있는 시중 은행 6곳 중 한국씨티은행이 5억5000만원으로 가장 많은 금액 대출이 가능했다. 대신 최저금리는 3.62%로 가장 높았다. 기업은행은 가장 낮은 3억원 대출이 가능했다.

메디칼타임즈는 최근 의사 대상 신용대출 상품인 닥터론을 운영하고 있는 시중 은행 6곳의 한도와 최저금리 등을 조사했다.

지난달 초를 기준으로 씨티은행의 대출 한도액이 가장 많았고 하나은행이 뒤를 이었다. 개원의만 놓고 봤을 때 씨티은행은 대출 한도액이 5억5000만원이었는데 타 은행보다 최소 7000만원에서 1억5000만원까지 더 빌려주고 있었다.

최저금리는 3% 수준이었는데 기업은행이 3.1%로 가장 낮았고, 씨티은행이 3.62%로 가장 높았다.

개원예정의 대출한도는 개원의와 크게 다르지 않았다. 은행별로 최소 3억원(신한은행)에서 최고 4억5000만원(씨티은행)이었다. 최저금리는 씨티은행이 2.98%로 가장 낮았고 신한은행이 3.41%로 제일 높았다.

봉직의 대출한도는 최고 3억원이었다. 기업은행, 씨티은행, 경남은행의 대출한도가 같았지만 최저금리는 씨티은행 4.09%, 경남은행 3.26%, 기업은행 3.1% 순으로 차이가 있었다. 우리은행과 신한은행이 봉직의 대출한도는 2억원으로 가장 낮았다.

물론 대출한도액과 금리는 은행별 특별금리와 지점 간 금리차이로 달라질 수 있다. 개인의 신용도 및 매출, 재산사항 등에 따라서도 변동이 가능하다. 경남은행은 경남 지역 의사만 대출 받을 수 있다.

씨티은행 메디칼팀 관계자는 "최근 기준금리가 1.5%에서 1.25%로 낮아져 대출 최저금리도 0.5% 정도 낮아졌다"며 "최근에는 개원을 많이 하지 않는 추세다 보니 대출 시장에 대한 관심이 과거와 다르긴 하다. 씨티은행만이 메디칼팀을 따로 운영할 뿐 타은행은 의사 대출 상품 정도만 있는 상황"이라고 설명했다.

이어 "대출 시장에서 의사는 꾸준히 중요한 고객이다. 그중에서도 개원이 가장 큰 시장"이라고 덧붙였다.

여기서 의사 신용대출 대상은 봉직의, 개원 예정의, 개원의, 이전 개원의 등 크게 4개 직군으로 나눠진다. 봉직의는 현재 4대 보험 신고 및 급여를 받고 있으며 원천징수 영수증을 발급받을 수 있어야 한다. 대출한도 기준은 전년도 소득과 신용등급에 따라 설정되며 2개월 이상 급여를 받은 후 대출 진행이 가능하다. 4대 보험 신고는 필수고 파트타임은 봉직의로 인정되지 않는다.

개원 예정의는 3개월 안에 개원을 예정하고 있는 의사를 말한다. 대출한도 기준은 전년도 소득과 신용등급에 따라 달라진다. 개원의는 현재 사업자 등록증과 의료기관 개설 신고 필증을 발급받은 의사다. 전년도 매출이나 최근 12개월 매출과 신용등급이 대출한도를 결정짓는다.

개원 중이지만 3개월 안에 다른 곳으로 이전을 계획 중인 의사는 '이전 개원의'로 분류된다. 대출한도 기준은 전년도 매출이나 양도할 곳 매출과 신용등급이다.

'개원'이라는 단어와 관련 있는 의사 직군이라면 전문의 자격 유무와 진료과 종류에 따라 대출한도 기준이 달라진다.

씨티은행 관계자는 "대출을 받은 후 3~5년은 보통 무난하게 연장한다"며 "연장은 만기 때마다 서류 작성이나 구두로 녹취해 할 수 있고 5년이 지나면 일부 상화이나 분할 상환 요구가 들어올 수 있다"고 설명했다.

그러면서 "추가 대출이 필요하면 기존 대출 연장에 영향이 없는지 파악 후 진행해야 한다"며 "신용등급을 관리하려면 대출, 국세, 지방세, 건강보험료, 관리비 등을 연체해서는 안 되고 2금융권 대출을 최소화해야 한다. 현금서비스와 카드론 사용은 피하고 보증은 금물"이라고 강조했다.