코로나 거래 제외 지난해 M&A 팬데믹 이전보다 높아

대형 제약사 현금유동성 상승 등 모멘텀 변화 요인

전 세계 제약바이오사가 혁신신약개발을 위해 노력을 하고 있는 가운데 기업인수합병(이하 M&A)을 통해 코로나 이후 상황에 대비하는 모습이다.

코로나 대유행 이전과 비교해도 전체 M&A가 증가하는 추세로 대형 제약사의 현금유동성 증가 등이 영향을 미쳤다는 평가다.

아이큐비아는 25일 펜데믹 이후 제약시장 회복전략을 주제로 M&A 변화와 요인을 분석했다.

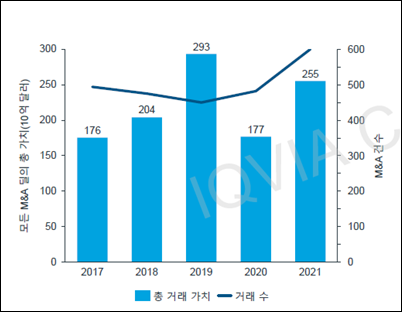

먼저 지난해 M&A 현황을 살펴보면 코로나 대유행 이전과 비교해도 약 9%가량 규모가 커진 것으로 나타났다.

이는 코로나 관련 거래를 제외하더라도 마찬가지로 2016년부터 2019년까지 500건을 넘지 못했던 M&A건수가 2021년 605건으로 크게 늘어났다.

같은 기간 기술이전과 R&D 협력 건수가 줄어든 것과 비교하면 대조되는 부분으로 신흥 바이오제약사가 전세계 파이프라인의 절반 이상을 차지한 것과 무관하지 않다는 게 아이큐비아의 시각이다.

아이큐비아에 따르면 전세계 파이프라인의 모든 임상 단계의 65%를 신흥바이오제약사가 차지하고 있는 것으로 분석됐다. 이러한 비율은 미국 62%, 한국 76%, 중국 83%로 높게 나타났으며 유럽의 경우 47%로 상대적으로 비중이 적었다.

또한 2021년 M&A 활동은 2020년 대비 24% 증가했으며 거래 가치 또한 2020년 대비 44% 증가한 2550억달러를 기록했다.

특히, 평균 거래가치가 2020년 8억8000만달러에서 2021년 9억7500만달러로 11% 증가했다는 점에서 유의미한 성장세를 보였다.

아이큐비아는 "기존 제약회사는 새로운 경쟁을 파트너십을 통해 구축하거나 접근할지에 대한 전략적 선택을 해야 한다"며 "파트너십 모델이 혁신의 속도에 맞춰 움직이는 것은 물론 역량 격차를 해결하기 위한 주요 요인이 될 것으로 예상한다"고 밝혔다.

제약산업이 인공지능의 활용, 새로운 바이오마커 진단, 치료 플랫폼의 발전 등 빠르게 변화 하는 상황에서 제약사 내부적인 역량 강화만으로는 변화속도를 따라잡기 어렵다는 의미.

즉, 단순히 외부 자원을 활용해 파이프라인과 포트폴리오 확장을 하는 것을 넘어 새롭게 대두되는 mRNA 기술이나 AI 약물개발 플랫폼 등 새로운 역량에 대한 접근을 확장하고 있는 셈이다.

구체적으로는 암분야가 M&A 거래의 40%를 차지하며 시장을 주도하고 있으며 그 뒤로 감염병과 알츠하이머나 신경계 질환을 포함한 CNS가 각각 17%와 16%로 높게 나타났다.

아이큐비아는 "바이오제약산업이 코로나 대유행에서 벗어나 새로운 경쟁에 직면함에 따라 M&A는 기업의 전략적 회생에 중요한 역할을 할 것"이라며 "재무 및 통합 위험을 고려할 때 거대합병보다는 기업의 성장 격차를 줄이고 외부 혁신의 확보를 위한 표적화 인수에 집중 될 것으로 본다"고 말했다.