공정위-제약사, 1차 과징금 소송 매듭…중외 과징금 확정

이번 최종심의 특징은 제약업체별 리베이트 행위가 본사 차원에서 수립된 거래처 일반(전국)에 대한 판촉인지 아닌지에 따라 과징금 재산정 여부가 결정됐다는 것이다.

본사 차원이라면 리베이트 적발 품목의 전체 매출액을, 개별적이라면 해당 판매처에서 나온 관련 매출액을 비례해 과징금을 산정하는 것이 옳다는 것이 대법원의 요지였다.

이와 함께 골프·유흥 등의 접대행위도 리베이트의 일종이라고 판단, 시정명령이 정당하다는 판결도 주목을 끌었다.

제약업체별 어떤 판결 나왔나

이번 소송은 공정위로부터 지난 2007년 10월 리베이트 과징금을 받고 일부 제약사가 이에 불복해 항소하면서 시작됐다.

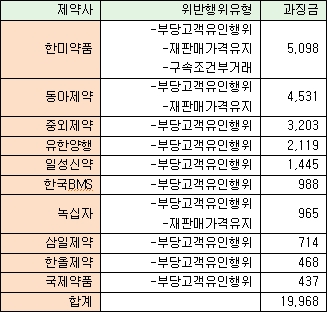

한미약품, 동아제약, 유한양행, 중외제약, 녹십자, 일성신약 등 6개사가 이들이며, 동아제약을 뺀 나머지 기업의 최종심이 최근 모두 나왔다.

▲ 한미 '사실상 패소' 중외 '패소'

먼저 한미는 원심에서 최초 과징금 51억원 중 약 36억원을 감면해 준 판결이 파기 환송됐다. 대법원이 법리상 맞지 않다고 판단했기 때문이다.

대법원은 한미의 리베이트 적발 품목이 본사 차원에서 수립된 거래처 일반에 대한 판촉이라고 판단, 부당행위가 행해진 개별 거래처의 매출액으로 과징금을 산정하는 것이 옳다는 원심의 판결을 인정하지 않았다.

한마디로 공정위가 최초로 산정한 과징금(51억원)이 정당하다는 것이 대법원의 판단이다.

중외는 원심과 최종심에서 모두 패소했다.

따라서 이들 기업은 두말할 필요 없이 최초 과징금을 모두 내게 됐다.

유한, 일성, 녹십자에 대해서는 과징금 재산정 판결이 내려졌다.

원심은 먼저 유한과 일성에 대해 리베이트 적발 품목 중 일부는 본사 차원에서 수립된 거래처 일반에 대한 판촉 제품이 아니라고 판단, 과징금 취소 주문을 내렸다. 대법원은 이를 받아들였다.

따라서 최초 과징금이 21억원과 14억원이었던 유한과 일성은 이같은 사항을 고려, 과징금이 재산정된다.

녹십자는 최초 과징금(9억6500만원) 중 약 3억원에 대해서만 과징금 재산정에 들어간다.

대법원이 6억원 가량의 과징금을 감면한 원심을 판결을 받아들였기 때문이다.

앞서 원심은 부당고객유인행위(약 6억원)에 대해서만 과징금 취소 판결을 내렸고, 재판매유지가격(약 3억원)에 대해서는 공정위 과징금 산정이 옳다고 결론내린 바 있다.

"골프·유흥 등 접대행위 = 리베이트"

이번 최종심 판결에서 또 하나 주목할 점은 골프·유흥 등의 접대행위도 리베이트로 간주했다는 것이다.

이같은 행위가 위법으로 판결된 현금, 상품권, 기자재 등의 지원행위, 세미나 참가자에 대한 지원행위 등과 동일한 유형으로 가까운 장래에 반복될 우려가 있다고 판단한 것이다.

대법원은 "골프·유흥 등 접대행위는 부당한 고객유인행위 수단 중 하나"라며 "결국 비용 지원을 통한 이익제공 행위"라고 판결했다.

한편, 공정위는 지난 2007년 국내외 10개사에게 리베이트 과징금을 부과한 바 있다. 이중 동아, 유한, 한미, 일성, 녹십자, 중외 등 6개 업체는 과징금이 부당하다며 소송을 진행했다.