칼럼세무그룹나은 박형렬 대표/세무사

2019년 세법 중 병의원 운영 관련 내용 중 주의 깊게 살펴 볼 부분을 다루려 한다.

1. 산후조리원 비용의 의료비 세액공제 추가

기존의 진찰, 치료, 질병예방 등에만 적용되던 의료비 세액공제 항목 중 산후조리원 비용을 올해부터 세액공제 혜택을 받을 수 있다. 대상자는 총급여 7000만원 이하 근로자 또는 사업소득 6000만원 이하 성실사업자는 성실신고확인 대상자의 산후조리원 비용 연 200만원까지 세액공제를 받을 수 있다. 산부인과 또는 여성의원을 운영한다면 내년 의료비 세액공제자료를 제출할 때 이 부분도 같이 유념해야 한다.

2. 납부‧환급불성실, 원천징수납부 등 불성실 가산세율 인하

기존 1일 경과 시 본세의 0.03%를 추가로 납부 불성실 가산세를 지불함에서 0.025%를 납부 불성실 가산세로 지불하게 됐다. 적용 기간은 올해 1월 1일 신고, 부과 분부터 적용한다 .

예를 들어, 본세 1억원을 오류로 인한 착오신고로 3년 체납 했다고 가정 시 신고불성실가산세 , 납부불성실 가산세 등이 붙는다. 이 개정으로 인해 추가로 내야할 납부불성실 가산세액이 3285만원에서 2737만5000원으로 547만원정도 줄었다.

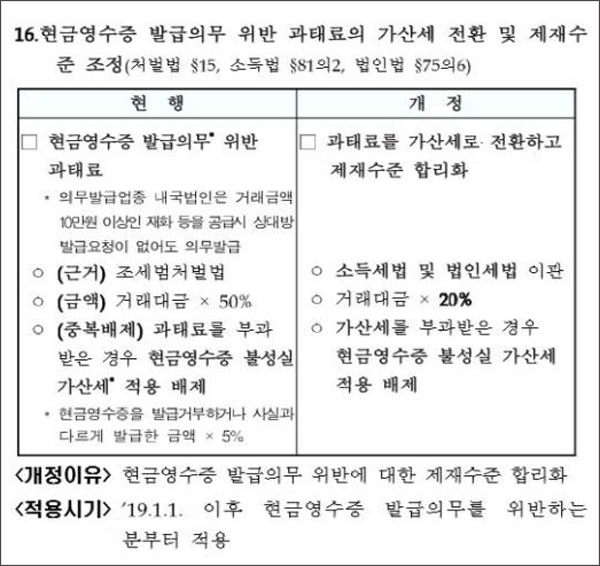

3. 현금영수증 발급의무 위반 과태료의 가산세 전환

기존 법령인 현금영수증 의무발급업종인 경우 미발급시 '거래금액×50%'를 과태료로 부과했다. 병의원, 치과의원, 한의원은 현금영수증 의무발급 업종으로 진료 당 거래금액이 10만원이 넘어가면 상대방 의사와는 무관하게 현금영수증 의무발행을 해야 하는 업종이다.

2018년까지는 현금영수증 미발행 금액이 과태료로 부과가 되어 세무조사 시에도 그렇게 파급력이 크지 않았지만 법이 바뀐 2019년부터는 '거래금액×20%'를 과태료가 아닌 가산세로 지불해야 한다.

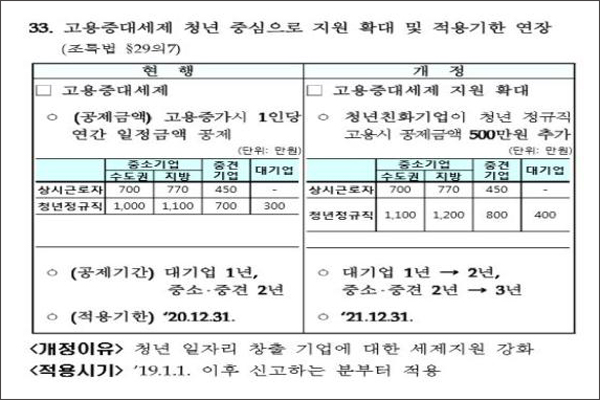

4. 고용증대세제, 청년중심으로 개편

2019년 개정안은 금액은 그대로 하되, 받을 수 있는 기간이 늘어났다. 의원의 경우 2년에서 3년으로 적용 기한을 연장했다. 또 청년친화기업으로 선정되면 세액공제금액을 500만원 추가하는 규정도 신설됐다.

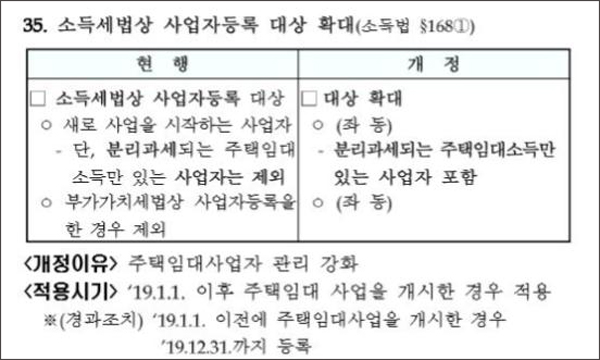

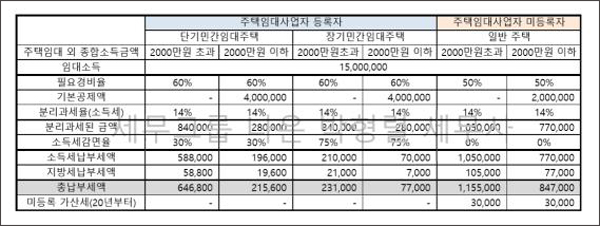

5. 주택임대사업자 관련 변경사항

기존에 주택을 구입한 후 임대를 내주고 있다면 2018년까지는 연간 주택임대 수입이 2000만원 이하일 경우 사업자를 발행할 의무가 없었다. 하지만 국토교통부에 따르면 지난해 12월 1만4418명이 임대사업자로 신규 등록했다고 밝혔고, 이는 전달(9341명)에 비해 54.4% 증가했다. 임대주택 등록 활성화 방안이 발표된 전년 12월 신규 등록자 7348명과 비교해도 두 배 가까이(96.2%) 늘어난 수치다.

아래 법령 개정으로 2019년부터는 연간 2000만원 이하의 주택임대사업자라도 사업자 등록을 해야 할 의무가 생기고, 그로인한 세금유인 효과들도 여러 가지로 개정이 이루어 졌기 때문이다.

이외에도 종합부동산세율 강화, 고액기부금에 따른 요율 변경 등 여러 가지 개편안이 있고 세금이란 살아있는 유기체와 같이 사회 흐름에 따라 유동적으로 변화하므로 그에 맞춰 여러 절세혜택과 리스크 최소화 부분을 강구해야 한다.