[판례언박싱]7년간의 법정싸움 끝 근로관계로 인정 퇴직금 지불해야

대법원 "원장이 대신 내주는 각종 세금도 평균임금에 포함"

선배 안과의사는 맞대응했다. 세금을 아끼기 위해 서류만 만든 것일 뿐 동업관계가 아니었다고. 일명 네트제(세금부담 없이 고정 임금을 받는 급여체계)로 연봉 계약을 하면서 묵시적으로 퇴직금을 청구하지 않겠다는 약속을 했기 때문에 퇴직금도 줄 수 없다고 맞섰다.

법원은 안과의사 두 명의 관계를 '동업'이 아니라고 봤다. 그렇기 때문에 선배의사는 후배 의사의 퇴직에 따른 퇴직금을 지급해야 한다고 했다.

다만 1심과 2심 법원은 퇴직금 계산 방식에 차이를 보였다. 이에 대법원은 네트제 계약에서 퇴직금 계산 방식을 깔끔하게 정리하는 판단을 내리며 원심을 파기환송했다. 7년이 넘도록 이어지고 있는 두 사람의 법정 다툼이 막바지에 이르렀다.

선후배 안과의사에게 대체 무슨 일이 벌어진 것일까.

후배 안과의사 A씨는 2005년 4월부터 선배의사 B씨가 운영하는 경상남도 C안과에서 봉직의로 일하기 시작했다.

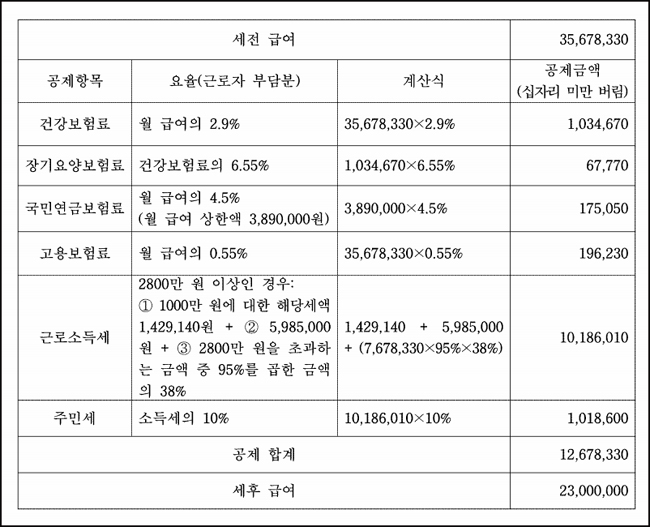

A씨는 네트제 계약을 맺고 매월 2300만원의 급여를 받았다. 건강보험료, 장기요양보험료, 국민연금보험료, 고용보험료, 근로소득세, 주민세 등 각종 세금은 B씨가 부담하기로 했다. B씨가 부담하는 세금들까지 더하면 A씨의 세전 급여는 3567만원 정도다.

'형식상' 동업계약서 내용을 들여다보면 ▲B씨는 사업장과 기존 의료기구 및 의료시설, 사업장비 등을 출자하고 A씨는 운영자금 5000만원을 출자한다 ▲매년 이익금액을 A씨 30%, B씨 70%로 분배한다 ▲계약이 해지되거나 종료되면 B씨는 A씨의 출자액 5000만원을 반환할 의무가 없다 등이 골자다.

B씨는 이를 형식상 동업계약일 뿐이라고 했다. 실제로 B씨는 A씨를 관할 세무사에 동업자로 신고 했다가 약 2년 6개월 후 탈퇴 신고를 했다. 건강보험공단에도 A씨를 동업자라는 전제로 지역세대주로 신고했다가 1년 후 직장가입자로 다시 변경 신고했다. 이 과정에서 A씨의 이의 제기는 전혀 없었다.

A씨 역시 출자금 5000만원을 따로 내지 않았다. 출자 내신 차량 리스로 부담을 하려고 했지만 이마저도 매월 200만원씩 더 받았다.

법원 역시 '동업계약서'는 존재하지만 형식상 작성된 것으로 동업 관계가 아니었다는 점을 인정했다.

네트제 계약에서 퇴직금 계산, 어떻게 해야 하나

A씨는 동업계약이 인정되지 않는다면 '퇴직금'을 달라고 했다. 동업이 아니라면 결국 B씨에게 고용된 봉직의 신분이기 때문이다. A씨는 2012년 4월 C안과를 그만두고 자신의 의원을 개원을 했다. C안과에서 약 5년을 근무한 셈이다.

B씨는 네트제 계약 과정에서 A가 내야 할 근로소득세 등을 직접 부담하기로 했고, 대신 퇴직금을 청구하지 않기로 하는 묵시적 약정이 있었기 때문에 퇴직금을 줄 수 없다고 받아쳤다.

1심 판단을 한 창원지방법원 제5민사부(재판장 이일염)는 "퇴직금이란 퇴직이라는 근로관계의 종료를 요건으로 발생하는 것"이라며 "매월 지급받는 임금에 퇴직금이라는 명목으로 일정한 돈을 지급하기로 약정하고 사용자가 지급했다고 해도 법에서 정한 퇴직금 지급 효력이 없다"라고 설명했다.

다만 퇴직금의 범위에 대해서는 법원의 판단이 달랐다. 1심 법원은 A씨의 세전 급여인 3567만원을 놓고 계산한 퇴직금 2억4729만원을 지급하라고 했고, 2심 법원은 세후 A씨가 최종적으로 받아간 급여 2300만원에 대한 퇴직금 1억5941만원을 주라고 했다.

대법원은 최근 2심 법원의 판단을 파기환송했다. 세전 급여로 계산해야 한다는 것.

대법원은 "평균임금 계산의 기초가 되는 임금총액에는 사용자가 근로의 대상으로 근로자에게 지급하는 일체의 금품"이라며 "근로자에게 계속적, 정기적으로 지급되고 그 지급에 대해 사용자에게 지급의무가 지워져 있으면 그 명칭 여하를 불문하고 모두 포함된다"라는 내용의 판례를 제시했다.

그러면서 "B씨는 매달 A씨의 실수령액에 대한 근로소득세 등을 대납하기로 했다"라며 "그 명칭 여하를 불문하고 B씨가 대납하기로 한 근로소득세 등 상당액은 평균임금 계산의 기초가 되는 임금 총액에 포함해야 한다"라고 밝혔다.